Vystavenie faktúry pri predaji tovaru môže byť na prvý pohľad jednoduchý administratívny úkon – a často aj je – no, v okamihu, keď sa na jednej faktúre objaví tovar s rôznymi sadzbami DPH ak tomu ešte preprava, začína byť situácia zložitejšia. V článku sme všetky tieto pravidlá zhrnuli a pridali aj praktické príklady pre ľahšie pochopenie.

Fakturácia prepravy

Na jednej faktúre fakturujem dodávku tovaru s 2 rôznymi sadzbami DPH: 5% a 19%. S akou sadzbou fakturujem prepravu tovaru?

Poďme na zákon o DPH a pravidlá pre stanovenie základu DPH – tj sumy pre výpočet DPHčky:

- základom pre výpočet DPH je „všetko, čo tvorí protihodnotu, ktorú dodávateľ prijal alebo mal prijať od príjemcu plnenia alebo inej osoby za dodanie tovaru alebo služby, zníženú o daň“

- do tohto základu pre výpočet samotnej DPH sa zahŕňajú aj všetky súvisiace náklady – balenie, preprava, provízia, poštovné či poistenie. Ktoré faktúrou požadujeme od odberateľa.

Z uvedeného vyplýva:

- DPHčka či základ pre výpočet tejto DPHčky sa vždy vypočíta spätne z finálnej fakturovanej sumy, ktorú dodávateľ požaduje od odberateľa.

- ak teda fakturujete tovar a k nemu aj prepravu, tak je potrebné fakturovať obe položky spolu. Vo finálnej sume, ktorú požadujeme od odberateľa.

- a teda: áno, každá dodávka tovaru vrátane prepravy, musí byť fakturovaná pod sadzbou DPH, s akou fakturujeme tovar

- a ak je v jednej faktúre fakturovaná dodávka tovaru s rôznymi sadzbami DPH, tak prepravu vzťahujúcu sa na tieto položky treba rozpočítať pomerne – a uplatniť rôzne sadzby DPH

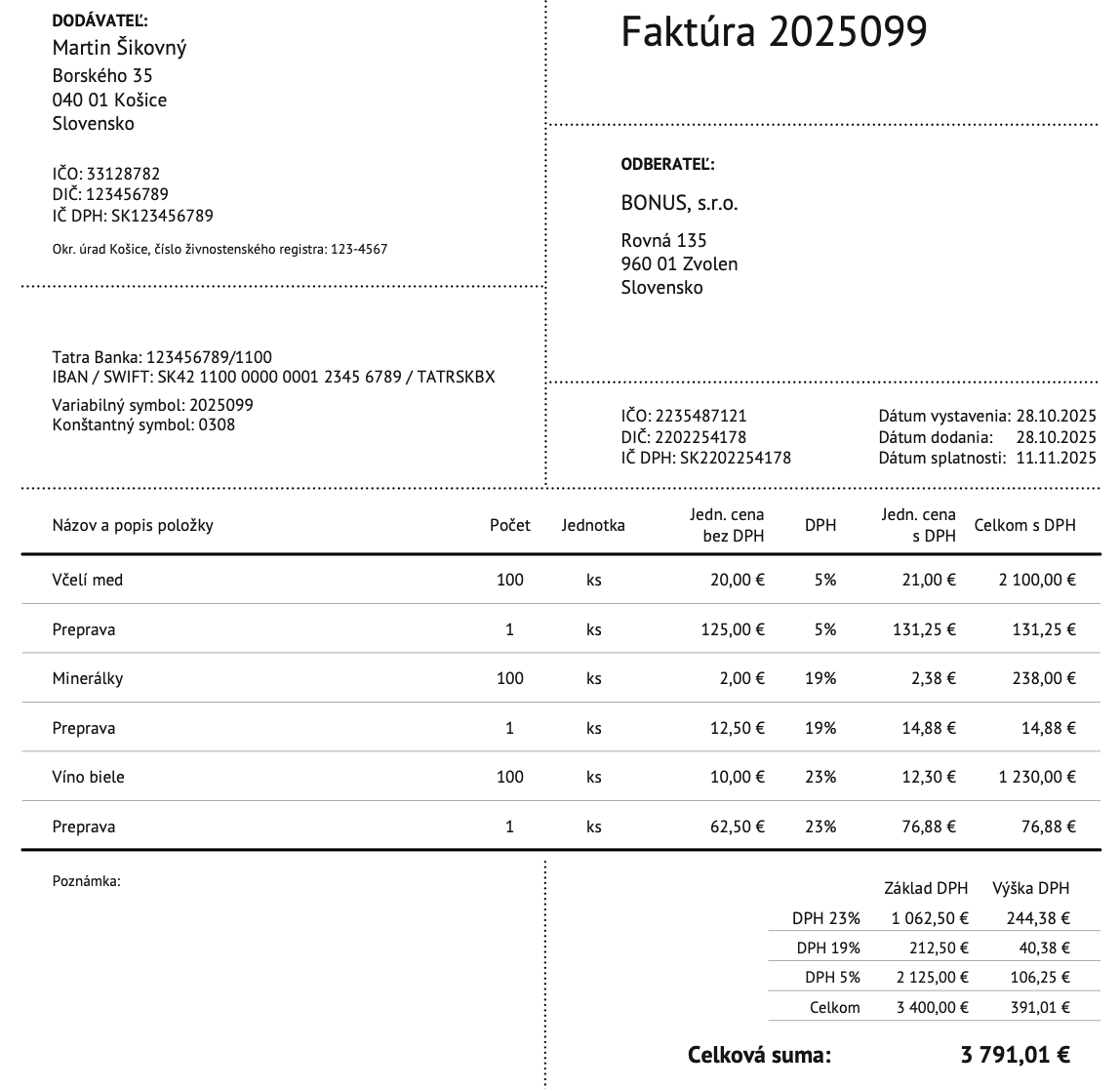

Príklad:

Podnikateľ Martin predal v októbri 2025

- 100 ks fliaš medu v cene za kus 20 EUR, spolu za 2 000 EUR plus DPH v sadzbe DPH 5%

- 100 ks fliaš minerálok v cene za kus 2 EUR, spolu za 200 EUR plus DPH v sadzbe DPH 19%

- 100 ks fliaš vína v cene za kus 10 EUR, spolu 1 000 EUR plus DPH v sadzbe DPH 23%

Samostatne fakturoval prepravu v cene 200 EUR. Na faktúre rozpočíta prepravu do troch položiek pomerne:

Iné riešenia:

- pre jednoduchosť je možné využiť najvyššiu sadzbu DPH. Napríklad v jednej faktúre predávame tovary so sadzbou DPH 5%, 19% a 23%. Ako poslednú položku vyfakturujeme prepravu a uplatníme sadzbu DPH 23%. Nie je to správny postup v zmysle zákona, ale snáď sa štát neurazí, keď mu pošleme viac.

- jednotlivé dodávky rozdeliť na samostatné faktúry. Dodávku tovaru so sadzbou DPH 5% na samostatnej faktúre, dodávku so sadzbou 19% na ďalšej a tak ďalej. Síce viac faktúr, ale menej rozpočítavania.

Pridať komentár