Od r. 2021 majú platitelia DPH možnosť získať späť DPH-čku z niektorých neuhradených faktúr. Podmienky a postup sú pomerne zložité, niekedy to však pôjde a možno aj stojí za to. V článku uvádzame základný postup v SuperFaktúre.

Pravidlá pre opravu základu DPH a príslušnej DPH pri nevymožiteľnej pohľadávke

Sú rozsiahle a podrobne ich popisuje § 25a zákona o DPH (prípadne § 53b, ten je určený odberateľovi). V stručnosti:

- opraviť je možné len faktúru plnohodnotného platiteľa DPH (§ 4), ktorá mala správne vyčíslenú DPH-čku na výstupe

- faktúra je neuhradená – úplne alebo čiastočne. No DPH-čku si pýtame späť len z doteraz neuhradenej sumy

- ide o tzv. „nevymožiteľnú pohľadávku“ podľa zákona o DPH – najčastejšie prípady: ide o sumu max. 300 EUR vrátane DPH, od jej splatnosti uplynulo 12 mesiacov a dodávateľ ju akýmkoľvek spôsobom upomínal. Prípadne: odberateľ sa nachádza v niektorom z nepríjemných režimov, ako sú konkurz, oddlženie, smrť, exekúcia či reštrukturalizácia

- je možné opraviť aj staré pohľadávky, t. j. faktúry spred roka 2021. Právo na opravu však zaniká po 3 rokoch od termínu na podanie daňového priznania k DPH za obdobie, v ktorom bola pôvodná služba/tovar dodaná. Hoci v určitých presne stanovených prípadoch sa zas táto lehota predlžuje

- zákon možnosť opravy vylučuje aj pre „prepojené“ subjekty, dodávku uskutočnené v konkurze či vyslovene podvod (dodávateľ vedel, že odberateľ neuhradí).

Podrobnejší a odbornejší pohľad autora článku Petra Furmaníka na túto tému si môžete prečítať na jeho blogu v článku o oprave DPH z nevymožiteľnej pohľadávky.

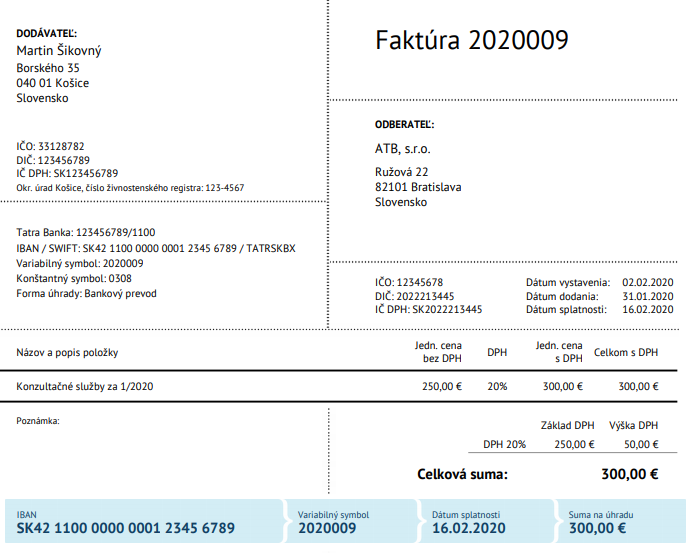

Príklad: faktúra 12 mesiacov po splatnosti

Martin vystavil ostrú faktúru za už uskutočnenú dodávku jeho služieb v januári 2020 svojmu odberateľovi:

V dobe splatnosti ani po nej však od odberateľa neprišla žiadna úhrada. Aj napriek tomu, že mu Martin viackrát zaslal priateľskú upomienku.

17. februára 2021 už Martinova pohľadávka spĺňa definíciu „nevymožiteľnej pohľadávky“ zo zákona o DPH (suma do 300 EUR vrátane DPH, 12 mesiacov od splatnosti, upomínanie). Martin môže základ DPH a príslušnú DPH opraviť.

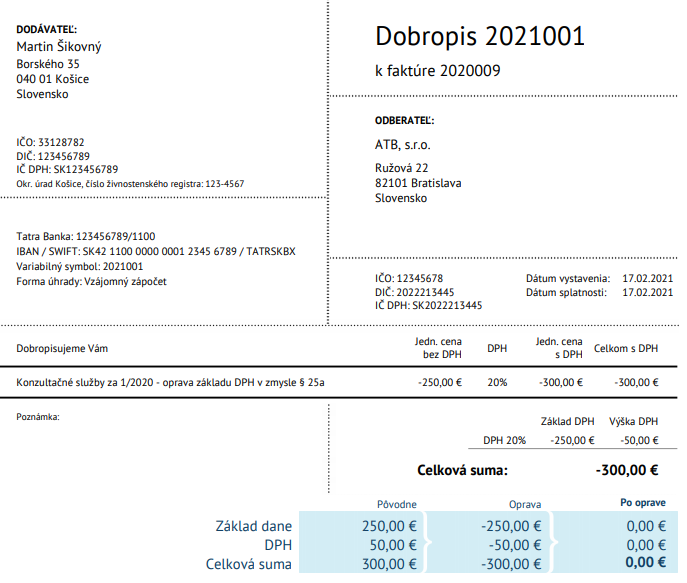

Vystaví teda opravný doklad. V SuperFaktúre skrze voľby „Vystaviť“ – „Dobropis“

Opravný doklad musí obsahovať:

- číslo

- dátum vyhotovenia. Vyhotoviť ho musí najneskôr do termínu na podanie daňového priznania k DPH za mesiac, v ktorom sa rozhodol využiť možnosť opravy (áno, oprava je dobrovoľná). V našom príklade najneskôr do 25. marca 2021. Ale radšej skôr a teda ihneď, teda vyhotovil ju 17. februára 2021

- dátum dodania by na tomto doklade byť nemal

- sumu, o ktorú sa znižuje pôvodný základ DPH a príslušná DPH (mínusové znamienka)

- slovnú informáciu „oprava základu dane podľa § 25a“. Môže sa nachádzať v texte položky i ako samostatná formulka

- iniciály oboch strán

- a číslo pôvodnej opravovanej faktúry.

V zmysle zákona opravný doklad nie je faktúrou – na rozdiel od „štandardnej“ opravy základu DPH pri dodatočnej zľave či reklamácii. V oboch prípadoch však samotný názov nie je povinnou náležitosťou, zastávame teda názor, že názov „dobropis“ je na tento účel v poriadku.

Forma úhrady je predvolená „vzájomný zápočet“. V účtovníctve resp. daňovej evidencii teda faktúru k dodávke aj tento opravný doklad započíta a takto mu z účtovníctva/evidencie „vypadnú“.

Martin teda v daňovom priznaní k DPH a kontrolnom výkaze za február 2021 svoju výstupnú DPH-čku zníži o DPH z opravného dokladu a takto dostane pôvodne odvedenú DPH-čku späť. Opravný doklad je povinný zaslať odberateľovi a toho čakajú opravy pôvodne odpočítanej DPH-čky v jeho výkazoch.

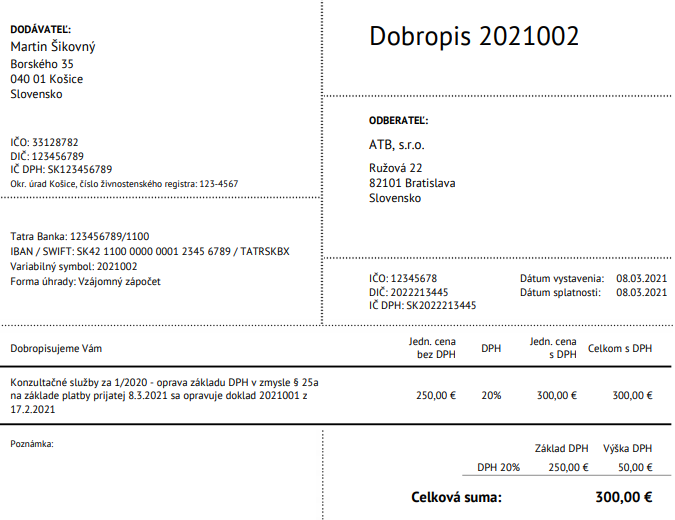

A čo ak odberateľ faktúru neskôr uhradí?

Martina čaká ďalšie opravovanie:

- v SuperFaktúre predovšetkým zmaže úhrady oboch doterajších dokladov: aj pôvodnej faktúry z 1/2020 aj opravnej z 2/2021

- do pôvodnej faktúry z 1/2020 pridá úhradu od odberateľa. Buď ručne alebo automaticky. V našom príklade odberateľ uhradí Martinovi celú sumu pôvodnej faktúry 300 EUR 8. marca 2021

- v tomto prípade, už nemá možnosť, ale povinnosť: a to znova opraviť základ DPH a príslušnú DPH. Tentoraz smerom nahor

- a na tento účel vyhotoví opravný doklad č. 2. Možným postup je vyhotoviť kópiu opravného dokladu (dobropisu) č. 1 a zmeniť údaje manuálne.

Opravný doklad č. 2 musí obsahovať:

- číslo

- dátum vyhotovenia. Vyhotoviť ho musí najneskôr do termínu na podanie daňového priznania k DPH za mesiac, v ktorom prišla platba. V našom príklade najneskôr do 25. apríla 2021. Ale radšej skôr a teda ihneď, teda vyhotovil ju hneď 8. marca 2021

- dátum dodania sa ani v tomto prípade neuvádza

- číslo a dátum vyhotovenia opravného dokladu č. 1

- slovnú informáciu „oprava základu dane podľa § 25a“

- prijatú platbu rozdelenú na základ DPH a príslušnú DPH. Oboje s kladným znamienkom. Na otázku SuperFaktúry odpovedať „Nechať kladné sumy“

- dátum prijatia tejto sumy.

Martin teda v daňovom priznaní k DPH a kontrolnom výkaze za marec 2020 znova odvedie štátu DPH-čku z pôvodnej dodávky, resp. z opravného dokladu č. 2. Opravný doklad je povinný zaslať odberateľovi a toho čakajú ďalšie opravy pôvodne odpočítanej DPH-čky v jeho výkazoch.

V SuperFaktúre na evidenčné účely fakturanta doplní do oboch opravných dokladov ručne úhradu, ideálne s dátumom vystavenia opravného dokladu č. 2 (8.3.2021) a formu „Vzájomný zápočet“.

Pridať komentár