Článok bol pôvodne uverejnený v septembri 2013 (uf!). Aby bol pre vás stále aktuálny, urobili sme jemné „kozmetické“ úpravy.

—

V článku o vystavení zálohovej faktúry sme uviedli niekoľko tipov a zásad, ktoré by podnikateľ mal dodržať pri používaní zálohových faktúr. V tomto si zas vysvetlíme použitie zálohovej faktúry v SuperFaktúre na konkrétnom príklade. Celý postup vystavenia ostrej faktúry, ktorej predchádza úhrada zálohovej faktúry, ilustrujeme na prípade dodávateľa – neplatiteľa DPH.

Ste platiteľom DPH? Príklad pre platiteľa DPH – zdanenie prijatej zálohy.

1. Vystavenie zálohovej faktúry

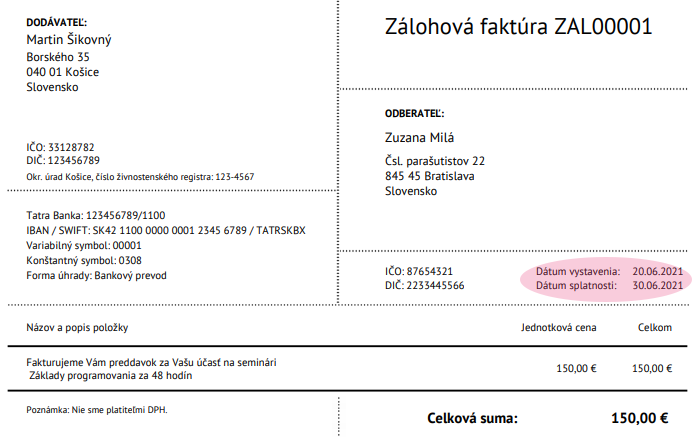

Martin Šikovný je SZČO – neplatiteľ DPH, ktorý podniká v oblasti vzdelávania. V dňoch 2.7 – 3.7.2021 organizuje 2-dňový seminár na tému „Základy programovania za 48 hodín“. Účastnícky poplatok, teda cena je 150 EUR na osobu.

Každému účastníkovi, ktorý sa zaregistruje vopred, pošle Martin na úhradu vystavenú zálohovú faktúru. Takto 20.6.2021 zaslal zálohovú faktúru č. ZAL00001 záujemkyni o seminár Zuzane Milej, ktorá sa prihlásila na seminár v pozícii podnikateľky.

Dátum dodania na zálohovej faktúre neuvádza – služba ešte nebola dodaná (seminár sa ešte neuskutočnil).

2. Úhrada zálohovej faktúry

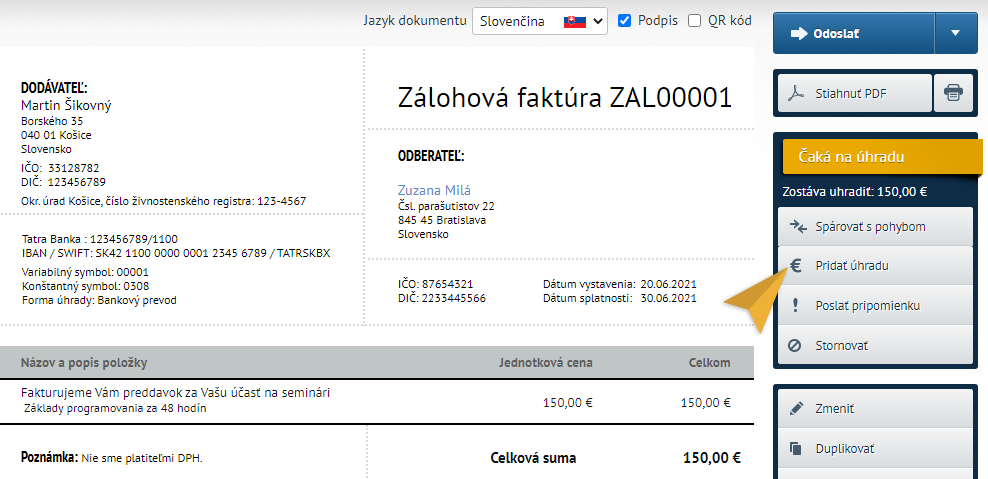

Odberateľ – podnikateľka Zuzana – uhradí zálohovú faktúru č. ZAL00001 25.6.2021. V tento deň zinkasuje Martin na svoj bankový účet sumu 150 EUR, ktorú spáruje so zálohovou faktúrou č. ZAL00001. Pre svoj prehľad označí inkaso platby prostredníctvom voľby „Pridať úhradu“:

SuperFaktúra mu vzápätí navrhne možnosti „Vystaviť ostrú faktúru“. Tú však Martin zatiaľ nevyužije – ostrú faktúru vystaví až po skončení seminára (po dodaní služby).

3. Vystavenie faktúry zo zálohovej faktúry po dodaní služby

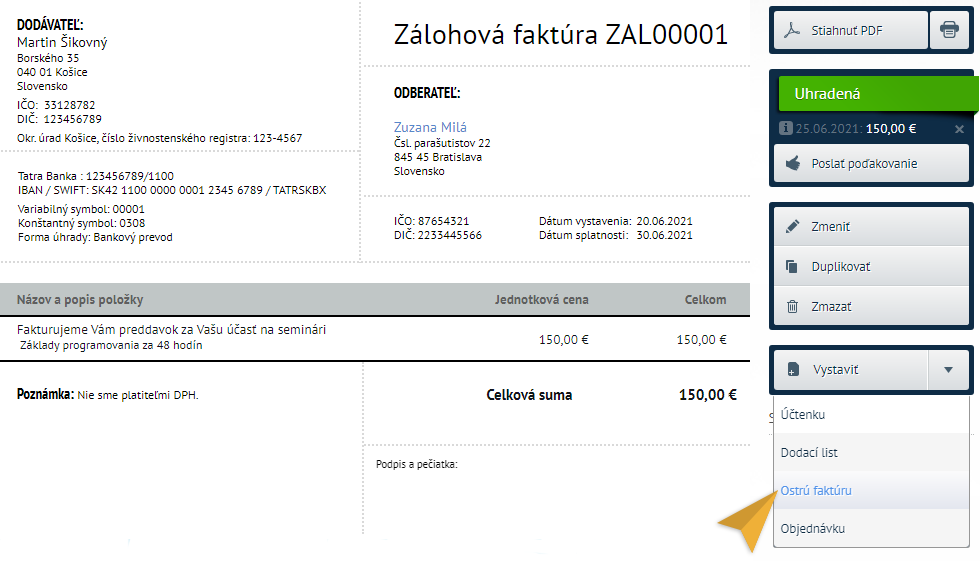

V dňoch 2.7. – 3.7.2021 sa uskutoční seminár, na ktorom sa zúčastní aj Zuzana. Martin po skončení semináru vystaví každému účastníkovi – teda aj Zuzane – ostrú faktúru. A to tak, že v detaile zálohovej faktúry klikne v možnostiach vpravo na tlačidlo „Vystaviť“ a zvolí „Ostrú faktúru“.

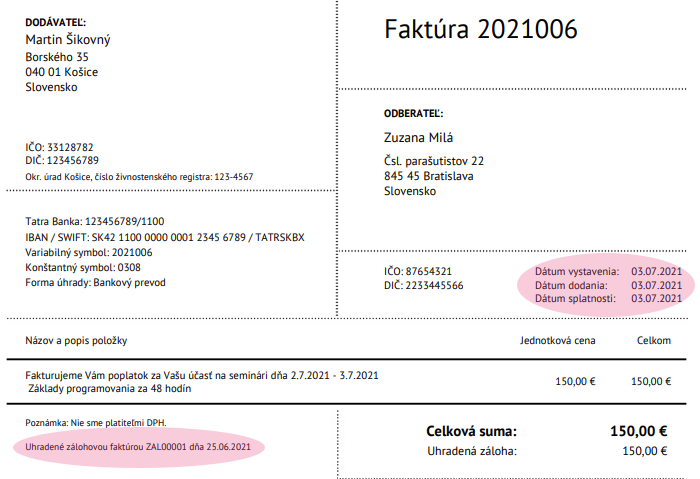

Po zadaní vystavenia ostrej faktúry zo zálohovej faktúry má Martin možnosť upraviť prípadne detaily na ostrej faktúre. Na rozdiel od zálohovej faktúry je už na ostrej faktúre uvedený deň dodania – Martin uvedie posledný deň kurzu 3.7.2021 a vo vyfakturovanej položke uvedenie dni, kedy seminár prebehol.

SuperFaktúra automaticky do Poznámky doplnila, že ostrá faktúra už bola „Uhradená zálohovou faktúrou ZAL00001 dňa 25.6.2021“, suma na úhradu je 0 EUR.

Faktúra je riadny „ostrý“ účtovný doklad, ktorý potvrdzuje dodanie služby (uskutočnenie seminára) a úhradu účastníckeho poplatku. Na jeho základe si Zuzana v pozícií podnikateľky môže uplatniť uhradený poplatok za seminár ako svoj daňový náklad. A to aj v prípade, že suma k úhrade danej faktúry je nulová – takýto rozpis vlastne podrobne uvádza, ako daná situácia prebehla: Martin najprv vystavil zálohovú faktúru ZAL00001, potom zinkasoval platbu a neskôr dodal službu.

Čo s neuhradenou zálohovou faktúrou?

A čo v prípade, ak by si Zuzana účasť na seminári rozmyslela a zálohovú faktúru by neuhradila? Nestalo by sa nič: Martin by vystavenú ZAL00001 len ďalej evidoval ako neuhradenú, nevystavil by ostrú faktúru a sumu 150 EUR – ktorú nezinkasoval – by v žiadnom prípade nemusel zdaniť.

Uvedený postup platí pre podnikateľa, ktorý nie je platiteľom DPH. Platiteľ DPH je povinný platiť DPH aj z prijatej zálohy – ako na to?

16 komentárov