Článok bol pôvodne uverejnený v apríli 2014. Vzhľadom na to, že téma je stále aktuálna, urobili sme jeho aktualizáciu.

—

Slovenská firma, ktorá je plnohodnotným platiteľom DPH v SR, platí vo všeobecnosti DPH z tovarov a služieb, ktoré dodal svojim slovenským odberateľom. Inými slovami: každú dodávku fakturuje za cenu vrátane DPH. DPH je pritom vypočítaná v sadzbe 20% alebo 10% zo základu DPH, t. j. sumy dodávky. Okrem definitívneho predaja svojho produktu však platí DPH aj z prijatého preddavku/zálohy, t. j. v prípade, ak od svojho odberateľa čosi zinkasuje ešte pred samotnou dodávkou. O zálohách ako takých sme už písali (napríklad aj tu či tu), dnes teda podrobnejšie o platení DPH z prijatej zálohy.

Prijatie zálohy

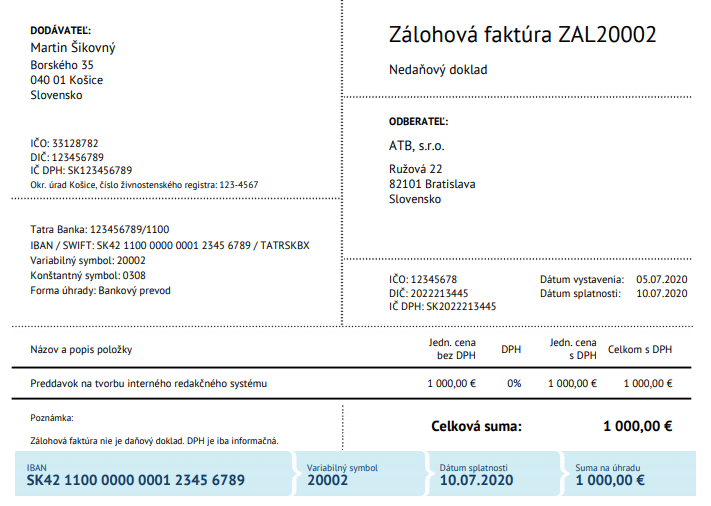

Programátor Martin je platiteľom DPH. Začiatkom júla prijal Martin od svojho odberateľa objednávku na tvorbu interného redakčného systému v celkovej sume 3 000 EUR. Hotový produkt dodá až neskôr. Od svojho odberateľa si však vyžiadal časť peňazí vopred – 5. júla 2020 vystavil zálohovú faktúru, ktorou od odberateľa požaduje 1 000 EUR. Zálohová faktúra slúži predovšetkým ako podklad k platbe pre dodávateľa a nie je ostrým dokladom pre DPH – sadzbu DPH teda Martin neuvedie, t. j. fakturuje sumu 1 000 EUR bez vyčíslenia DPH.

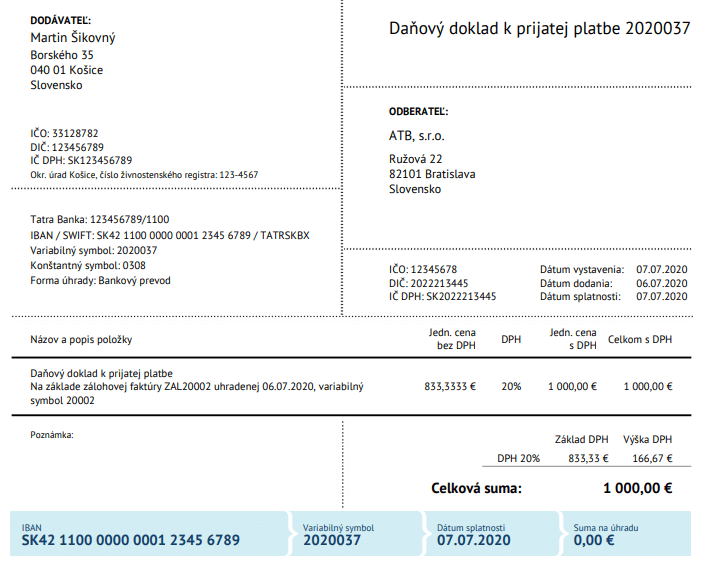

6. júla 2020 mu odberateľ tento preddavok uhradil. Keďže ku koncu júla nebude podľa všetkého dohodnutá dodávka hotová, Martin je ako platiteľ DPH povinný preddavok zdaniť. Do 15 dní od inkasa preddavku – t. j. do 21. júla 2020 – je povinný vystaviť „dépéháčkovú“ faktúru k prijatému preddavku. Teda faktúru s náležitosťami zo zákona o DPH. V SuperFaktúre teda vystaví „Daňový doklad k prijatej platbe“ – túto možnosť ponúkne SuperFaktúra ihneď po zadaní úhrady od klienta.

Pre istotu: ak bol preddavok uhradený v prvej polovici mesiaca, “dépéháčkovú” faktúru stačí vystaviť do konca kalendárneho mesiaca, v ktorom bol preddavok prijatý.

Faktúru, t. j. daňový doklad k prijatej platbe vystaví 7. júla 2020, t. j. stále v zákonnom termíne. Ako „dátum dodania„ uvedie deň inkasa platby – teda 6. júla 2020. Dátum splatnosti je nepodstatný, platba už totiž uhradená bola – uvedie teda deň vystavenia faktúry.

SuperFaktúra prijatú platbu 1 000 EUR „rozbije“ na základ DPH a samotnú DPH. Výsledkom je základ DPH 833,33 EUR a DPH, ktorá tvorí 20% z tohto základu – teda 166,67 EUR.

Vyúčtovanie dodania

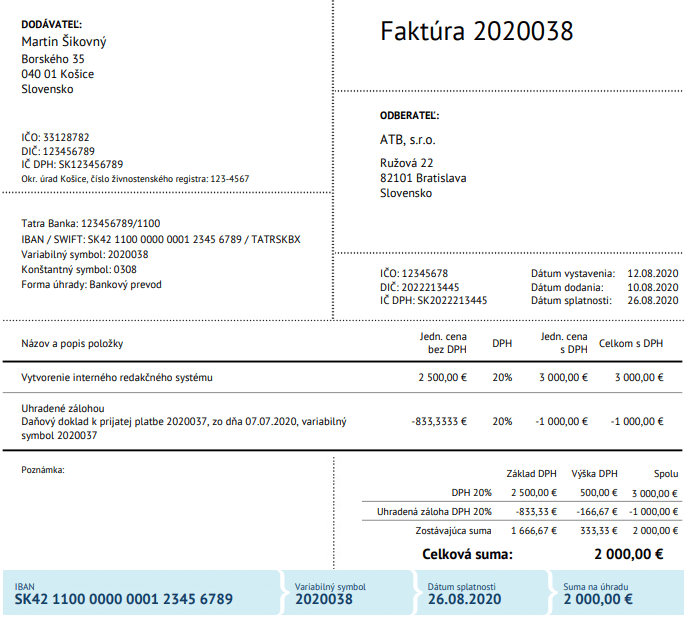

10. augusta 2020 Martin redakčný systém definitívne dodal svojmu odberateľovi. Potrebuje vystaviť vyúčtovaciu faktúru. Stačí mu otvoriť „Daňový doklad k prijatej platbe“, t. j. faktúru 2020037 a kliknúť na voľbu „Vystaviť“ >> „Vyúčtovaciu faktúru“.

SuperFaktúra opäť rozbije celkovú sumu, zostávajúcu fakturovanú sumu či znova aj odpočítavanú sumu už zdaneného preddavku na základ DPH a výšku DPH. Celková suma je 3 000 EUR, vopred uhradený preddavok 1 000 EUR a zostávajúca suma na úhradu je 2 000 EUR. Faktúru vystaví 2 dni po dodaní systému – teda stále v zákonnom limite 15 dní od dodania služby.

Zobrazenie v daňovom priznaní k DPH

Martin je mesačným platiteľom DPH. Do daňového priznania k DPH za júl 2020 uvedie teda len prijatý preddavok – t. j. základ DPH 833,33 EUR a DPH 166,67 EUR. Do daňového priznania za august 2020 uvedie zvyšnú sumu z vyúčtovacej faktúry – základ DPH 1 666,67 EUR a DPH 333,33 EUR.

Ak by išlo o podnikateľa, ktorý je štvrťročným platiteľom DPH, uvedie obchod – teda prijatý predavok aj vyúčtovaciu faktúru – do daňového priznania za III. štvrťrok 2020.

Prečo daňový doklad k prijatej platbe?

Daňový doklad k prijatej platbe je platiteľ DPH povinný vystaviť do 15 dní od prijatia zálohy – ak teda zároveň do týchto 15 dní nedošlo k definitívnej dodávke – alebo do konca kalendárneho mesiaca, v ktorom zálohu prijal. V našom príklade Martin preddavok prijal 6.7.2020 a k dodávke a následnému vyúčtovaniu došlo až 10.8.2020 – uplynulo teda viac ako 15 dní. Na základe vystaveného daňového dokladu uvedie DPH z prijatej zálohy v daňovom priznaní k DPH. Ak by sa však napr. celý obchod – t.j. inkaso zálohy aj dokončenie služby – uskutočnilo v rámci 15 dní (teda dátumom dodania služby by bolo napr. 15.7.2020), daňový doklad by Martin nemusel vystaviť a postačila by len jedna vyúčtovacia faktúra s rozpisom DPH a uvedením dátumu prijatia preddavku (postup je teda podobný ako v prípade neplatiteľa DPH).

26 komentárov