Článok bol už „zaprášený“ z roku 2013, preto sme mu dali novšiu podobu a aktualizovali, nech ho máte ako nový 🙂

–

V článku o poskytnutí služieb do EÚ sme uviedli, že slovenský podnikateľ (neplatiteľ DPH) je povinný sa registrovať pre DPH. Avšak nie ako platiteľ DPH, ale ako tzv. „osoba registrovaná v zmysle § 7a zákona o DPH“. Jednou z povinností, ktorú by mal za týchto okolností plniť, je správne vystavenie faktúry pri každom poskytnutí služby odberateľovi z EÚ.

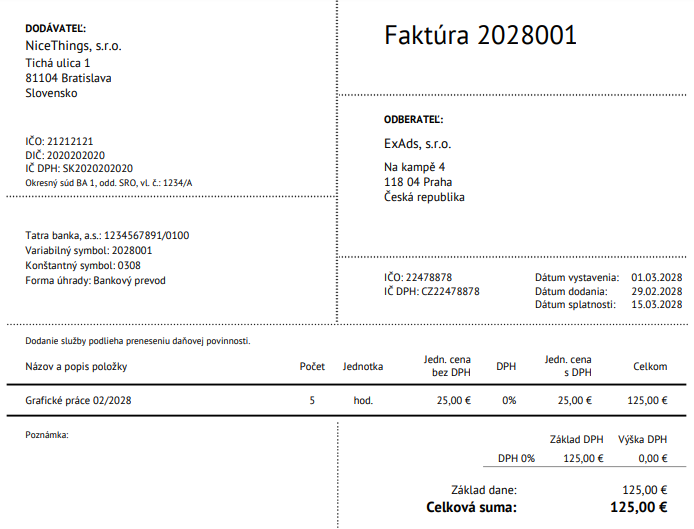

Náležitosti – faktúra za služby do EÚ

Faktúra vystavená osobou registrovanou v zmysle § 7a zákona o DPH by mala obsahovať:

- Meno a priezvisko (v prípade SZČO), resp. názov (v prípade spoločnosti či družstva) a adresu sídla, resp. bydliska – teda údaje o slovenskom dodávateľovi.

- IČ DPH, ktoré danému podnikateľovi (slovenskému dodávateľovi) pridelil daňový úrad a pod ktorým službu poskytol.

- Rovnaké údaje týkajúce sa odberateľa – meno, resp. názov, adresu sídla resp. adresu bydliska (údaje o zahraničnom príjemcovi služby).

- IČ DPH odberateľa (príjemcu služby), pod ktorým si službu objednal. Samozrejme, ak IČ DPH odberateľ nemá (vo svojej krajine sa neregistroval pre DPH, prípadne ide o súkromnú osobu), číslo na faktúre byť nemusí. Ak IČ DPH odberateľ uviedol a slovenský podnikateľ (dodávateľ služby) chce preniesť daňovú povinnosti na odberateľa – platnosť IČ DPH odberateľa si má overiť – či je platné (aj spolu s menom a adresou) môže zistiť na webe Európskej komisie tzv. VIES.

- Poradové číslo faktúry, ktoré zodpovedá číslovaniu v danom číselnom rade a nadväzuje na predchádzajúcu faktúru.

- Dátum dodania služby – ide o deň, kedy bola služby definitívne dodaná. Jednorazovo poskytnutá služba je spravidla dodaná posledným dňom (napr. vyhotovenie reklamnej kampane). Opakovane dodávaná služba (napr. vedenie účtovníctva, právne služby či pravidelné marketingové poradenstvo) môže mať ako dátum dodania stanovený ktorýkoľvek deň v rámci mesiaca – v praxi sa často využíva posledný deň mesiaca. Podľa pravidiel DPH sa však zdaňuje aj prijatý preddavok, resp. záloha, ktorú dodávateľ zinkasoval ešte pred samotnou dodávkou. T.j. ak slovenský dodávateľ príjme od európskeho odberateľa preddavok, je povinný vystaviť faktúru a dátumom dodania je v tomto prípade dátum prijatia tohto preddavku.

- Dátum vyhotovenia faktúry – „dépéháčková“ faktúra musí byť vystavená až do 15 dní od skončenia mesiaca, v ktorom bola služba dodaná. Môže byť zhodná s dátumom dodania.

- Rozsah a druh dodanej služby – t.j. popis, o akú službu išlo a „koľko“ jej bolo poskytnuté – napr. mesačný paušál či počet hodín.

- Formulku „Prenesenie daňovej povinnosti“ – ide o prípad, keď slovenský dodávateľ neplatí, k svojej službe si neúčtuje a teda ani nefakturuje DPH. DPH zaplatí zahraničný odberateľ z iného členského štátu – ktorý uviedol svoje platné IČ DPH – vo svojej krajine. Tento postup sa týka aj slovenského platiteľa DPH, aj neplatiteľa, ktorý je pre DPH registrovaný v zmysle § 7a zákona o DPH. Mechanizmus prenesenia daňovej povinnosti sa neuplatňuje pri úplne všetkých situáciách, ale to, ktorá strana a ako platí DPH, závisí od miesta dodania služby.

- V prípade, ak DPH platí odberateľ, nie je potrebné uviesť údaje ako základ DPH, jednotkovú cenu bez DPH, sadzbu DPH a DPH vyčíslenú v EURách. Ak však DPH platí slovenský dodávateľ – napr. ide o dodávku do SR alebo sa miesto dodania nachádza v SR – tieto údaje sú povinnými údajmi.

14 komentárov