Dať dokopy daňové priznanie k dani z príjmov je niekedy jednoduchšie, niekedy menej. No podkladom k nemu je aj v prípade SZČO s paušálnymi výdavkami povinná podrobná evidencia vyšlých faktúr (pohľadávok) a príjmov. Ľudovo často „účtovníctvo“ – i keď v prípade SZČO ide naozaj len o relatívne jednoduchú evidenciu, ktorá s účtovníctvom nemá nič spoločné. Ak si v SuperFaktúre evidujete aj úhrady vyšlých faktúr, viete si takúto evidenciu dať dokopy možno aj za pár minút. Tak poďme na to.

Ako na tabuľku

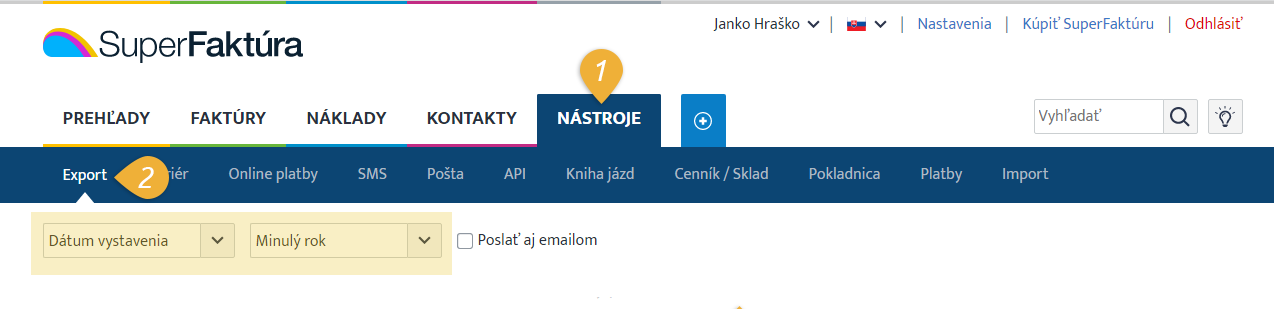

Spomenutú evidenciu pohľadávok a príjmov viete v mnohých prípadoch zabezpečiť aj jednou tabuľkou. A rovno použijeme tú, ktorú si vyexportujete zo SuperFaktúry cez Nástroje / Export agendy. Ako kritériá zadajte „Dátum vystavenia“– „Minulý rok“.

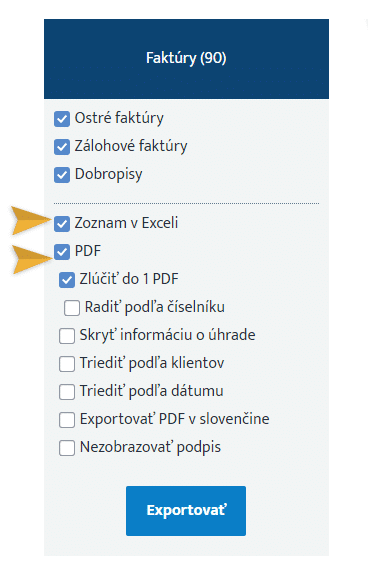

Nižšie kliknite na „Faktúry“ a zvoľte export do zoznamu v Exceli a do PDF.

Vyexportuje vám 2 súbory:

- prvý obsahuje samotné faktúry v PDF. Stačí ich archivovať. Keby niečo. Keby kontrola.

- a s tým druhým – tabuľkou – budeme pracovať.

Tabuľka obsahuje všetky údaje zo všetkých vystavených faktúr v danom roku. Najprv zmažeme stĺpce, ktoré na tento účel nepotrebujeme – napr. „Vystavil“, „Poznámka“ či „“IBAN“.

Náležitosti evidencie zákon nepredpisuje, no podľa mňa stačí ponechať:

- číslo faktúry resp. VS – ak ide o zhodné čísla, stačí iba jedno z uvedeného,

- typ – ostrá vs. preddavková faktúra,

- názov odberateľa (prípadne ostatné iniciály – adresa, IČO, DIČ, IČ DPH),

- dátumy – vystavenia, dodania, splatnosti,

- suma, prípadne mena,

- položky – t. j. za čo bolo fakturované,

- stav – uhradené vs. neuhradené,

- dátum úhrady,

- uhradená suma,

- forma úhrady.

Takto sa tabulečka zúži – aspoň čo sa šírky týka 🙂

Ja osobne odporúčam zosúčtovať:

- pohľadávky daného roka – napr. „Pohľadávky 2022“ ako súčet súm z faktúr vystavených od 1.1.2022 až 31.1.2022.

- príjmy daného roka – napr. „Príjmy 2022“ ako súčet súm úhrad prijatých na bankový účet, iný účet v inej platobnej službe (GoPay, PayPal, Stripe a pod.) či v hotovosti od 1.1.2022 až 31.1.2022.

A dajte tomu formu – teda pridajte:

- nejakú tú „hlavičku“ – vaše údaje ako podnikateľa, vrátane IČO, DIČ či uvedenie roku,

- a „pätičku“ – teda samotné súčtové riadky.

Čo ešte vstupuje do základu dane z príjmov?

- Úhrady faktúr vystavených ešte v rokoch starších – pozor, v tejto aktuálnej tabuľke ich nenájdete. Treba sa pozrieť do tabuliek z predošlých rokov resp. starších evidencií.

- Úhrada faktúr zálohových – aj tie sú na účely dane z príjmov v prípade SZČO zdaniteľným príjmom. Samozrejme, ideálne a správne po každom dodaní tovaru či dodanej službe vystaviť zo zálohovej faktúry ostrú vyúčtovaciu faktúru a v našej tabuľke tým pádom sledovať prioritne úhrady ostrých faktúr. Ak k zálohovkám ostré faktúry chýbajú, tento „bordel“ môže evidenciu skomplikovať a treba sa s ňou hrať dlhšie. Rovnako ustriehnite situácie, ak napr. zálohová faktúra bola vystavená v decembri 2021, uhradená v decembri 2021, no ostrá faktúra až v januári 2022 – úhrada bola po správnosti príjmom už roka 2021 a nie je zdaniteľným príjmom roka 2022.

- Odpisy pohľadávok – ak máte neuhradené vyšlé faktúry z aktuálneho roka či rokov starších a rozhodli ste sa ich vyradiť a ďalej peniaze neočakávať, tak príslušné sumy vstupujú do základu dane z príjmov ako: príjem. Bohužiaľ, tak to vidí slovenská legislatíva. Výnimkou sú niektoré presne definované situácie – konkurz, exekúcia, smrť odberateľa, reštrukturalizácia – kedy je možné pohľadávku vyradiť bez toho, aby zvyšovala základ dane a platili ste z nej daň.

- Prípadné iné príjmy, ktoré prišli inak než na základe vystavenej zálohovej či ostrej faktúry – môže ísť o sprostredkovateľské provízie, autorské honoráre či príjmy z prenájmu. Pozor, tu už aj ich zdanenie môže byť zložitejšie a bude ich potrebné dať každý do iného riadku daňového priznania.

Možné kontroly:

- suma pohľadávok roka 2022 by sa mala rovnať sume v Prehľadoch: „Fakturácia“ – „Fakturované“

- suma prijatých úhrad by sa mala rovnať sume v Prehľadoch „Cash flow“. Tu však používajte rozum a logiku – samozrejme sa tieto sumy nerovnajú, ak ste v r. 2022 prijali napríklad úhrady faktúr zo starších rokov či k zálohovkám – zatiaľ, či z nedbanlivosti – nevystavili faktúry ostré.

Základné čísla, ktoré vstupujú do daňového priznania k dani z príjmov:

- súčet podnikateľských príjmov daného roka,

- neuhradené pohľadávky k 31.12 daného roka,

- zaplatené odvody do Sociálnej a zdravotnej poisťovne – v členení na obe poisťovne, mesačné platby, nedoplatky z ročného zúčtovania či prípadné dobrovoľné odvody do Sociálnej poisťovne.

Ešte niečo?

- Evidenciu si necucajte z prsta – pre všetko je potrebné mať podklady a doklady. Okrem vystavených faktúr teda majte archivovaný celoročný výpis z bankového účtu resp. iných účtov v iných platobných službách. Nespoliehajte sa na to, že si to stiahnete v budúcnosti – stačí zmeniť banku alebo budete mať iné starosti. Ideálne je, samozrejme, ak sumy a dátumy z výpisov sedia s tými, ktoré ste zadali do SuperFaktúry.

- Urobte si simple evidenciu zaplatených odvodov do Sociálnej i zdravotnej poisťovne – ak ich evidujete v SuperFaktúre v časti Náklady (s označením „odvody“), postačí urobiť ďalší export, t. j. export nákladov do excelu (podľa dátumu úhrady). Prípadne je možné zaplatené odvody ručne hodiť do samostatnej tabuľky resp. hárku v tabuľke s pohľadávkami a príjmami. Alebo si z bankového výpisu šikovne vyfiltrovať odchádzajúce odvody a PDF-ko archivovať ako podklad.

Celý tento návod sa však týka len príjmov podnikateľských – t. j. príjmov v zmysle § 6 zákona o dani z príjmov. V daňovom priznaní však nezabudnite uviesť všetky a správne zdaniť všetky svoje zdaniteľné príjmy – a to zo Slovenska i zo zahraničia. Príjmy zo zamestnaní, kapitálové príjmy, dividendy, predaj bytu, akcií, krypta a pod.

Pre koho je tento postup vhodný?

Uvedený postup môžu využiť:

- hlavne SZČO paušalisti – t. j. živnostníci a iné SZČO, ktoré si uplatňujú paušálne výdavky,

- za určitých okolností aj SZČO s reálnymi výdavkami – ak ich teda v SuperFaktúre evidujú a prešli, upravili či prečesali ich podľa pravidiel pre daňové výdavky zákona o dani z príjmov – napr. v ich prípade sa je treba pohrať aj s exportom „Nákladov“.

Kto skôr nie:

- eseročky a iné právnické osoby – tie potrebujú – tentoraz už naozaj – zložité účtovníctvo podľa účtovnej metodiky plus daňové priznanie k dani z príjmov podľa zákona o dani z príjmov.

- SZČO, ktoré to majú trochu „pestrejšie“ – napr. úhrady vyšlých faktúr chodia po častiach prípadne v splátkach. Alebo evidujú mnoho zálohových faktúr s úhradami rozloženými do viacerých rokov prípadne naozaj k týmto zálohovkám z rôznych dôvodov chýbajú faktúry ostré.

- SZČO, ktoré sú platiteľmi DPH v zmysle § 4 zákona o DPH – napríklad z dôvodu, že platitelia DPH nemôžu v roku, počas ktorého sú celý rok platiteľmi DPH, uplatňovať paušálne výdavky. No aj z dôvodu, že vo väčšine prípadov na povinné DPH-čkové evidencie a výkazy, podávané na mesačnej báze, používajú účtovný softvér – a ten už zabezpečí aj evidencie pre daň z príjmov.

Príjemnú prácu 🙂

Pridať komentár