SuperFaktúra slúži prioritne na vystavenie vyšlej faktúry – odberateľskej. Ak svojmu klientovi pošlete faktúru, v podstate jediný váš problém je jej úhrada. Horšie je to z druhej strany. Ak od svojho dodávateľa dostanete faktúru na vyššiu sumu, v prvom rade ju určite zaplaťte. No na jej uplatnenie v daňových výdavkoch či odpočítaní DPH „simple“ faktúra, navyše s jedným riadkom a dvojslovným popisom nestačí. Kontrolóri si na nej radi zgustnú.

Faktúra podrobná + dôkazy

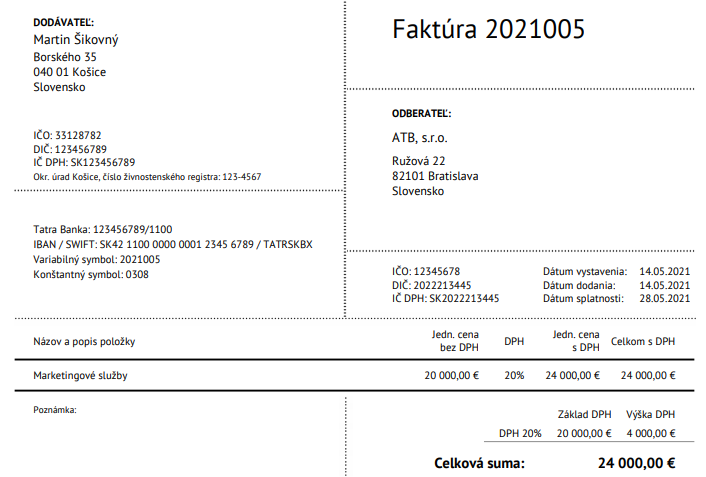

Predstavte si, že ste si objednali služby a dostali takúto faktúru bez podrobnejšieho rozpisu vyfakturovaných služieb:

Ešte raz: riziko vyhodenia z daňových výdavkov či odpočítania DPH-čky, t. j. dodanenie príslušnými daňami vrátane sankcií je extrémne veľké.

Prečo?

Na uplatnenie daňového výdavku ako i odpočítania vstupnej DPH-čky faktúra jednoducho nestačí. Najmä nie takáto stručná.

Povinnosťou podnikateľa – ako daňového subjektu – je preukázať konkrétne skutočnosti, ktoré boli obsahom predmetného právneho úkonu. A to v princípe podrobnou dokumentáciou a dôkazmi rozličného druhu.

Bremeno obhajoby daňového výdavku či odpočítania vstupnej DPH-čky podľa daňového poriadku – ako procesného daňového predpisu – je totiž na samotnom podnikateľovi. Bohužiaľ. Spresňuje ho viacero rozsudkov z daňových súdnych sporov – v zmysle ktorých prostriedkom obhajoby nie je len samotný účtovný doklad (najmä faktúra), ale aj existencia a skutočný obsah právneho úkonu.

Podnikateľ preukazuje prioritne existenciu materiálneho plnenia (t. j. že službu skutočne nakúpil, použil resp. spotreboval a to na podnikateľský účel) a zároveň má aj podrobný príslušný doklad: faktúru a prílohy s podrobným položkovitým opisom druhu a ceny tovaru či služby od dodávateľa).

Čiže ešte raz: faktúra sama osebe nestačí. Je potrebné mať podrobnú dokumentáciu o rozsahu nakúpenej služby ako aj dôkaz, že bola skutočne odobratá. Pri tovare či hmotnom majetku rovnako.

Čím preukázať oprávnené daňové výdavky?

V praxi napríklad a najmä:

- ak kupujete počítač s 2 monitormi a používate ich v kancelárii, odfoťte si ich. Faktúra či bloček prípadne dodací list sa hodí tiež.

- ak kupujete auto či drahý stroj, odfoťte sa ich radšej viackrát. Preberací protokol či objednávka poteší.

- ak ste si objednali služby marketingového konzultanta, na faktúre majte čo najpodrobnejší rozpis jednotlivých služieb, ich rozsah (napr. počet hodín) a jednotkovú cenu. To všetko v súlade s existujúcou objednávkou či zmluvou. A to, že bola služba reálna dodaná, zabezpečí zdokumentovaná konzultácia – napr. e-mailová komunikácia či dodané návrhy/analýzy.

- ak obstarávate výstavbu nehnuteľnosti… zmluvy, objednávky, protokoly, stavebný denník a veľa fotografií.

- ak platíte paušál za služby právnika, účtovníka či daňového poradcu, tak majte aspoň zmluvu prípadne dokumentáciu k využitiu služieb.

- ak ste zorganizovali firemný event pre klientov s predstavením firmy či darčekmi, uchovajte si pozvánky, prezenčku, fotografie.

- ak ste si objednali e-shop na mieru, žiadajte faktúry s podrobným rozpisom dodaných prác a, samozrejme, si uchovajte fotografie webu s jeho základnými funkciami (pri prípadnej kontrole o 9 rokov už totiž nemusí existovať).

- a ak ste boli na pracovnej ceste, tak okrem podrobného cestovného príkazu a príslušných dokladov ju obháji správa cestujúceho a dokumentácia jej priebehu či priebehu rokovaní či napr. školenia.

Marketingové služby – či iné poradenské, manažérske či reklamné služby – sú navyše podozrivé samy o sebe. Najmä vo vysokých sumách, bez rozpisu a „ku koncu roka“. Výdavky na „marketingové štúdie a prieskum trhu“, reklamu neziskovkám, niektoré poradenské, právne či účtovné služby sú navyše ako daňový výdavok uznané až po zaplatení – t. j. faktúra bez úhrady je na účely zníženia základu dane z príjmov nanič.

A daňový výdavok musí, samozrejme, spĺňať základnú definíciu zo zákona o dani z príjmov (slúži na „na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov“), ako aj vyhovovať všetkým ďalším limitom či obmedzeniam. Keď sú raz káva, alkohol či iné pohostenie obchodných partnerov výdavkom nedaňovým, neobháji ich ani fotoalbum s prezenčkou…

Viac: 7 prípadov, kedy sa výdavok firmy nerovná daňovému výdavku

To isté odpočítanie DPH-čky

Odpočítanie vstupnej DPH-čky od tej výstupnej je právom podnikateľa – platiteľa DPH. Rovnako ako daňový výdavok si ho však uplatňuje len po splnení svojej dôkaznej povinnosti.

Pozor však na rozdiely medzi daňou z príjmov a DPH-čkou: podnikatelia si daňový náklad a DPH-čku často spájajú v jedno, sú to však 2 odlišné vesmíry s rozdielnymi pravidlami. Jedným zo základných pravidiel DPH-čky znie, že vstupnú DPH si podnikateľ môže odpočítať, iba ak daný vstup vedie či povedie k obchodu zdaňovaného DPH-čkou. Nie k obchodom od DPH oslobodeným či súkromnej spotrebe.

Viac:

Rozdiel medzi DPH a daňou z príjmu

Nákup bez DPH či odpočítanie DPH

Dôkazná povinnosť nie je absolútna

Áno, povinnosťou podnikateľa je uplatnenie jeho daňových práv obhájiť. No nie donekonečna: ak svoje dôkazné bremeno vyčerpal a daniari to nemajú ako spochybniť, úlohou podnikateľa nie je zháňať ďalšie dôkazy, aby bol kontrolór spokojný. Niekoľko ďalších judikátov teda aspoň takto chráni podnikateľa pred šikanou bez konca.

Je potrebné mať podrobne zdokladované aj malé sumy?

Napr. faktúru za internet, paušál platený účtovníkovi, upratovacie práce či opravu počítačov?

Snáď nie. To by podnikatelia nerobili nič iné, len dokladovali, fotili a preberali. Tak znie aspoň názor väčšiny odborníkov z praxe. Samozrejme, nakúpené vstupy musia mať súvis nielen s podnikateľskou činnosťou a príjmami/výnosmi podnikateľa (resp. zdaňovanými obchodmi platiteľa DPH), ale mať aj elementárnu logiku zľava i sprava. Nemôžete si napr. kupovať upratovanie či zaradenie kancelárie, keď firma kanceláriu nevlastní či si ju neprenajíma, či rovnako nemôže kupovať benzín, ak nepoužíva vlastné či prenajaté auto.

Pridať komentár