Malé firmy sa pri začatí svojho podnikania často nestávajú platiteľmi DPH. Predovšetkým sa rozbiehajú, na nové povinnosti a agendu si zvykajú a niekedy je ich akurát tak dosť. SZČO si zväčša vychutnávajú výhodné paušálne výdavky ako skvelý spôsob nezdanenia veľkej časti príjmov takmer bez papierovania. Registrácia za platiteľa DPH je však často prirodzeným pokračovaním – niekedy sa jej podnikatelia nevyhnú a často ju dokonca vítajú – veď predsa znamená aj veľa výhod.

Ktoré sú teda zlomové body, kedy sa už oplatí spozornieť?

- podnikateľ je stať sa platiteľom DPH povinný – napr. dosiahol obrat 49 790 EUR za posledných 12 po sebe idúcich akýchkoľvek mesiacov prípadne menej mesiacov. Už vieme, že niektoré obchody sa do tohto obratu počítajú, iné nie – môže sa teda stať, že podnikateľ fakturuje ročne aj za 100 000 EUR, no povinne sa platiteľom DPH stať nemusí. Okrem dosiahnutia obratu existuje ešte zopár situácií, kedy sa podnikateľ stáva platiteľom DPH zo zákona – tzv. zákonná registrácia. Ide o situáciu, kedy jedna firma kúpi inú resp. časť iného podniku na základe zmluvy o predaji podniku a v rámci kúpy táto kupujúca firma nadobudne hmotný či nehmotný majetok. Alebo o firmu vzniknutú na základe rozdelenia, zlúčenia či splynutia, tzv. právny nástupca firmy zaniknutej bez likvidácie. Prípadne ide o dodanie stavby, stavebného pozemku.

- na podnikateľa tlačia odberatelia – v zmysle „budeme obchodovať len s platiteľom DPH“. Teda podnikateľ sa platiteľom DPH môže stať kedykoľvek dobrovoľne.

- možnosť odpočítania si vstupnej DPH-čky – týka sa, samozrejme, iba podnikateľov, ktorí nejaké vstupy majú. A nie hocijaké: majú ich dosť a tieto sú zároveň dodávané za cenu vrátane DPH-čky. Registráciou za platiteľa DPH získajú možnosť si za určitých podmienok nakupovať vstupy za cenu bez DPH. Čo je, samozrejme, výhodné pre všetky firmy, ktoré obchodujú s tovarom, okrem iného tovarové e-shopy – a výrobné firmy. No s rastúcim biznisom sa platiteľstvo DPH týka povinne, resp. je možnosťou aj firiem v oblasti služieb.

- vstupy vo významných sumách aj v malej firme – najčastejšie podnikateľovo auto, kúpené „na faktúru“, na úver či finančný lízing. No aj stredne veľké firmy platia za sumy vrátane DPH často nájomné, vzdelávacie služby, nábytok či počítače prípadne rôzne digitálne služby a softvéry. Čiže cestu k registrácii za platiteľa DPH urýchľuje rast – aj výstupov, no aj vstupov.

Čo plnohodnotného platiteľa DPH čaká? Výhody i agenda

- pribudne agenda – teda každý mesiac resp. štvrťrok je potrebné spracovať a odoslať DPH-čkové výkazy. Nový platiteľ DPH podáva minimálne prvý rok „platiteľstva DPH“ výkazy na mesačnej báze. Prioritne daňové priznanie k DPH a kontrolný výkaz. Súhrnný výkaz závisí od hodnoty prípadného dodávaného tovaru odberateľom do EÚ – ak dodáva odberateľom do EÚ iba služby, stačí štvrťročne; ak aj tovar, závisí od hodnoty dodávok. V prípade podnikateľov ktorí svoju agendu pred „platiteľstvom DPH“ nedávali dokopy na mesačnej báze, znamená mesačná periodicita vlastne výhodu: minimalizuje sa tak riziko chýb a zároveň sa uplatní prípadné odpočítanie z legálneho maxima možného.

- pribudne jednorazová možnosť odpočítať si DPH pri registrácii – nový platiteľ si môže jednorazovo odpočítať DPH-čku z niektorých vstupov, ktoré nakúpil ešte ako neplatiteľ DPH. Prioritne ide o DPH-čku z hmotného majetku (neodpisovaného a zčasti aj odpisovaného), nespotrebovaných služieb a zásob materiálu a tovaru, ktoré nakúpil v predmetnom roku registrácie. Odpisovaný majetok kúpený v rokoch minulých je možné DPH-čkovo oddaniť tiež, no iba čiastočne a pomerne – v závislosti od už uplatnených odpisov.

- pribudnú dilemy „ako na súkromnú spotrebu“ – ak platiteľ DPH nakúpi hmotný majetok, služby či nehnuteľnosti a neskôr ich zčasti použije na súkromnú spotrebu akejkoľvek fyzickej osoby (podnikateľa či napr. jeho zamestnancov), je potrebné rozsah súkromnej spotreby presne namerať a vstupnú DPH odpočítať len pomerne. Pri hmotnom majetku nad 3 319,39 EUR (áno, najčastejšie auto) a rovnako aj nehnuteľnostiach, je potrebné za určitých okolností aj z mesiaca na mesiaca sledovať prípadnú zmenu pomeru a každoročne rozdiel oproti pôvodne odpočítanej DPH-čky vyčísliť a vysporiadať so štátom. Nehovoriac už o prípadnej úprave pohonných hmôt či inej prevádzky.

- a pribudne ešte 1 koeficient – platiteľ DPH nemôže rovnako odpočítať DPH-čku zo vstupov, ktoré použije na obchody jednoznačne oslobodené od výstupnej DPH-čky. V praxi napríklad finančné služby, predaj stavby s pozemkov po 5 rokoch od prvej kolaudácie, či prenájom nehnuteľností určených na bývanie. Agenda narastá hlavne pri vstupoch, ktoré podnikateľ používa aj na obchody DPH-čke podliehajúce ako aj od DPH oslobodené – napr. kanceláriu, automobily či pracovné cesty. V tomto prípade je potrebné stanoviť predbežný koeficient na úpravu odpočítavanej DPH-čky a po skončení roka a zistení presných čísiel už odpočítanú DPH-čku ešte raz prenásobiť. Povedzme si rovno, jedno i druhé – resp. kombinované – koeficientovanie váš účtovník „miluje“.

- okrem odpočítania DPH-čky zo vstupov kúpených v SR či dodaných dodávateľmi zo zahraničia je možné za určitých okolností žiadať späť DPH-čku zaplatenú v konkrétnej krajine, prevažne na pracovných cestách. Spravidla ide o ubytovacie služby a nájomné, spotrebované pohonné hmoty či vzdelávacie služby. Každá krajina však má svoje limity a pravidlá a postup žiadania je iný, než odpočítanie DPH-čky v daňovom priznaní k DPH.

- v podstate nižšie náklady – a následne vyšší účtovný zisk resp. základ dane z príjmov. Ak si totiž neplatiteľ DPH kúpi počítač za 1 000 EUR + DPH 200 EUR, v daňových výdavkov si (za predpokladu plného využitia tohto počítača na biznis) uplatní sumu 1 200 EUR. Ak si ho kúpi ako platiteľ DPH, daňovým výdavkom je len 1 000 EUR. 200 EUR sa použije niekde úplne inde: odpočíta sa od výstupnej DPH-čky.

- SZČO končia paušálne výdavky – živnostník či iná SZČO si ako platiteľ DPH nemôže uplatniť výhodné paušálne výdavky. Iba tie reálne na základe daňovej evidencie. Toto obmedzenie však neplatí v prvom a poslednom roku „platiteľstva DPH“ – ak napr. živnostník začne byť platiteľom DPH v priebehu r. 2021, tak na účely dane z príjmov môže ešte v tomto roku 2021 znížiť svoje príjmy o 60%-né paušálne výdavky.

A pre istotu jeden dôležitý rozdiel: DPH a daň z príjmov sú 2 rozdielne vesmíry. Podnikatelia si často spájajú odpočítanie DPH-čky zo vstupov s daňovými výdavkami na účely dane z príjmov. Občas tam zhody sú, no ide o 2 rozdielne dane s 2 rozsiahlymi zákonmi obsahujúcimi rozsiahle pravidlá. Napr. počítače, nábytok či automobily používané aj na súkromnú spotrebu je možné v daňových výdavkoch ošetriť 80%-ným paušálom, vstupnú DPHčku je však v zmysle legislatívy možné odpočítať len presne nameraným pomerom.

Prečítajte si aj: Rozdiel medzi DPH (daňou z pridanej hodnoty) a daňou z príjmov

Prepnutie na platiteľa DPH v SuperFaktúre

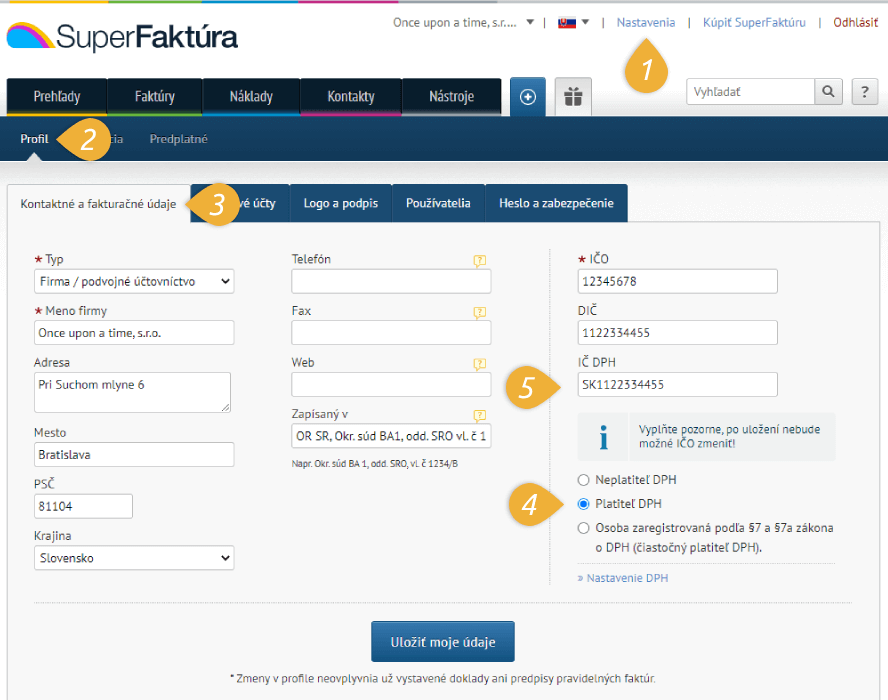

Nezabudnite si ešte pred vystavením prvej faktúry, ktorú máte vyhotoviť už ako platiteľ DPH, upraviť aj vaše nastavenia fakturačných údajov v SuperFaktúre. Toto nastavenie nájdete cez Nastavenia >> Profil >> Kontaktné a fakturačné údaje. Prepnite sa z neplatiteľa DPH na platiteľa DPH (šípka č. 4 na obr. nižšie) a doplňte vaše pridelené identifikačné číslo pre daň z pridanej hodnoty – IČ DPH (šípka č. 5 na obr. nižšie). Nastavenie uložte.

V záložke Nastavenie DPH (Nastavenia >> Aplikácia >> Nastavenie DPH) si upravte dodatočné nastavenia. Napríklad či ste mesačným alebo kvartálnym platiteľom, či ako chcete zobrazovať celkové sumy na faktúrach – či s DPH alebo bez DPH.

Defaultne zobrazuje SuperFaktúra na dokladoch celkové ceny s DPH, no zmena je na vašej preferencii podľa toho, či sú vašimi klientmi koncoví zákazníci alebo predávate hlavne platiteľom DPH (napr. vo výrobe), pre ktorých môže byť zaujímavá najmä cena bez DPH.

Pridať komentár