Článok bol pôvodne aktualizovaný v roku 2020. Vzhľadom na to, že téma je stále aktuálna, urobili sme jeho aktualizáciu aj pre rok 2022 a neskôr.

—

Pri vystavovaní faktúr zahraničnému odberateľovi je potrebné na faktúre uviesť často čosi „navyše“ – nejakú formulku alebo klauzulku, ktorá hovorí o skutočnosti, ktorá zo strán odvádza DPH. Takéto povinné náležitosti sa týkajú teda predovšetkým firiem registrovaných pre DPH – plnohodnotných platiteľov DPH ako aj iných podnikateľov registrovaných pre DPH napr. podľa § 7 či § 7a zákona o DPH. Inak povedané: pri obchodovaní so zahraničnými partnermi je podnikateľ vo väčšine situácií povinný sa nejakou formou registrovať pre DPH a „mať čosi do činenia“ so zákonom o DPH – a jeho povinnými náležitosťami faktúry.

Faktúra pri dodaní služby do EÚ

V prípade, ak sa povinnosť platiť DPH jednoznačne prenáša na odberateľa, na faktúre je potrebné uviesť klauzulku „Prenesenie daňovej povinnosti“. Prenos daňovej povinnosti na odberateľa sa týka väčšiny možných služieb, no existujú aj výnimky, v ktorých sa postupuje inak (napr. ubytovacie služby, stavebné práce, vzdelávacie podujatia atď.) – preto vždy odporúčame radiť sa so svojim účtovníkom.

Uvedená povinnosť sa týka najmä:

- platiteľov DPH, ktorí dodávajú služby odberateľom z EÚ či z krajín mimo EÚ

- firiem registrovaných pre DPH podľa § 7a a §7, ktoré dodávajú služby odberateľom z EÚ či z krajín mimo EÚ

Faktúra pri dodaní služby do krajiny mimo EÚ

Povinnosť vykázať DPH-čku pri dodaní služby sa na odberateľa prenáša aj v prípade, ak je z krajiny mimo EÚ. A rovnako sa týka väčšiny možných služieb a aj v tomto prípade existujú – síce opäť trochu iné – výnimky. Na faktúre teda uvádzame „Prenesenie daňovej povinnosti“.

Uvedená povinnosť sa týka najmä:

- platiteľov DPH, ktorí dodávajú služby odberateľom z EÚ či z krajín mimo EÚ

- firiem registrovaných pre DPH podľa § 7a a §7, ktoré dodávajú služby odberateľom z EÚ či z krajín mimo EÚ

- a dokonca aj všetkých ostatných, t. j. aj firiem vôbec neregistrovaných pre DPH. Faktúry vystavujú na evidenčné a kontrolné účely vyplývajúce zo zákona o DPH – áno, aj v prípade, keď odberateľ faktúru nepotrebuje.

Mohlo by vás zaujímať >> Ako vystaviť faktúru pri dodaní služby do krajín mimo EÚ (do tretích krajín)

Faktúra pri dodaní tovaru do EÚ

V prípade, ak slovenský dodávateľ dodáva tovar odberateľovi, ktorý mu oznámil IČ DPH pridelené v inej krajine EÚ a tovar bol zároveň prepravený / odoslaný do predmetnej krajiny, dodávka tovaru je na strane slovenského dodávateľa oslobodená od DPH.

Na faktúre uvedie buď:

- odkaz na konkrétny paragraf zákona o DPH resp. smernice Rady 2006/112/ES o spoločnom systéme DPH – v tomto prípade je tovar oslobodený podľa § 43 ods. 1 zákona o DPH

- alebo formulku „dodanie je oslobodené od dane“.

Uvedená povinnosť sa týka len platiteľov DPH.

Faktúra pri dodaní tovaru do krajiny mimo EÚ

V prípade, ak slovenský dodávateľ dodáva tovar, ktorý bol prepravený / odoslaný do krajiny mimo EÚ, dodávka tovaru je na strane slovenského dodávateľa oslobodená od DPH. Na faktúre uvedie buď:

- odkaz na konkrétny paragraf zákona o DPH resp. smernice Rady 2006/112/ES o spoločnom systéme DPH – v tomto prípade je tovar oslobodený napr. podľa § 47 ods. 1 zákona o DPH

- alebo formulku „dodanie je oslobodené od dane“.

Uvedená povinnosť sa týka len platiteľov DPH.

Mohlo by vás zaujímať >> Ako vystaviť faktúru pri dodaní tovaru do krajín mimo EÚ (do tretích krajín)

Ako vám pomôže SuperFaktúra

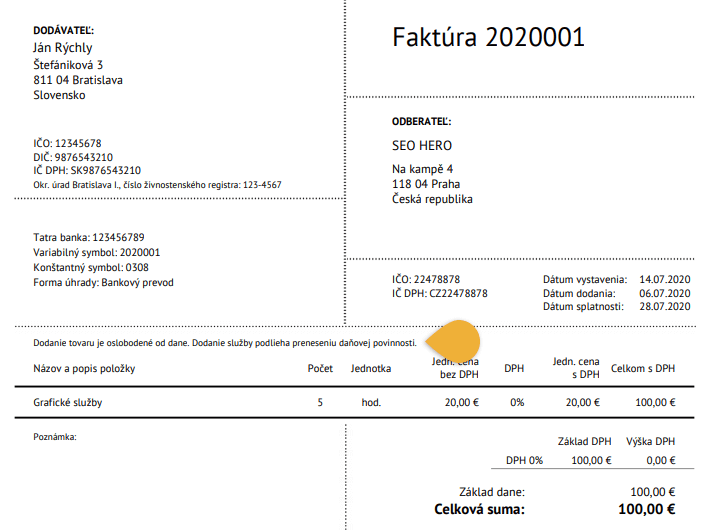

Aj keď sa to na prvý pohľad môže zdať, že je to jedno, pri režimoch DPH treba v prvom rade rozlišovať, či ide o dodanie tovaru alebo dodanie služby. Na tieto obchody sa totiž vzťahujú rozdielne pravidlá. SuperFaktúra však zatiaľ pre jednoduchosť a rýchlosť vystavovania faktúr medzi tovarom a službou nerozlišuje a určenie správneho režimu DPH ponecháva na vašom účtovníkovi. Pri uvedení odberateľa z iného členského štátu EÚ, ktorý má zároveň pridelené a zadané IČ DPH, uvedie do faktúry poznámku „Dodanie tovaru je oslobodené od dane. Dodanie služby podlieha preneseniu daňovej povinnosti.“ (V angličtine „Supply of goods is exempt. Supply of services – reverse charge.“). To isté urobí aj v prípade odberateľa z tretej krajiny, teda krajiny mimo EÚ – aj pre partnerov mimo EÚ platia totiž rovnaké pravidlá určenia miesta dodania služby.

Prečítajte si viac:

Kedy fakturovať s DPH a kedy bez?

Neplatiteľ DPH a fakturácia do SR a zahraničia: ako na to?

Pridať komentár