Na zákazníckej podpore SuperFaktúry, či na iných miestach v praxi zaznieva často otázka: „Ako fakturovať platiteľovi DPH: vrátane DPH či bez?„. Principiálna odpoveď je možno celkom jednoduchá, no v praxi môže nastať viacero situácií, kedy musí neplatiteľ DPH uskutočniť nejaký ten krok, test, registráciu či zmenu faktúry. Preto dnešný prehľad.

Ešte raz: našim modelovým podnikateľom je neplatiteľ DPH. Presnejšie: slovenská firma, ktorá nie je zo žiadneho titulu registrovaná pre DPH – aspoň teda zatiaľ. A z hľadiska DPH je samozrejme jedno, či ide o živnostníka, autora, eseročku či inú podnikateľskú právnu formu: pravidlám pre DPH podliehajú všetci rovnako.

Fakturácia slovenskému platiteľovi DPH

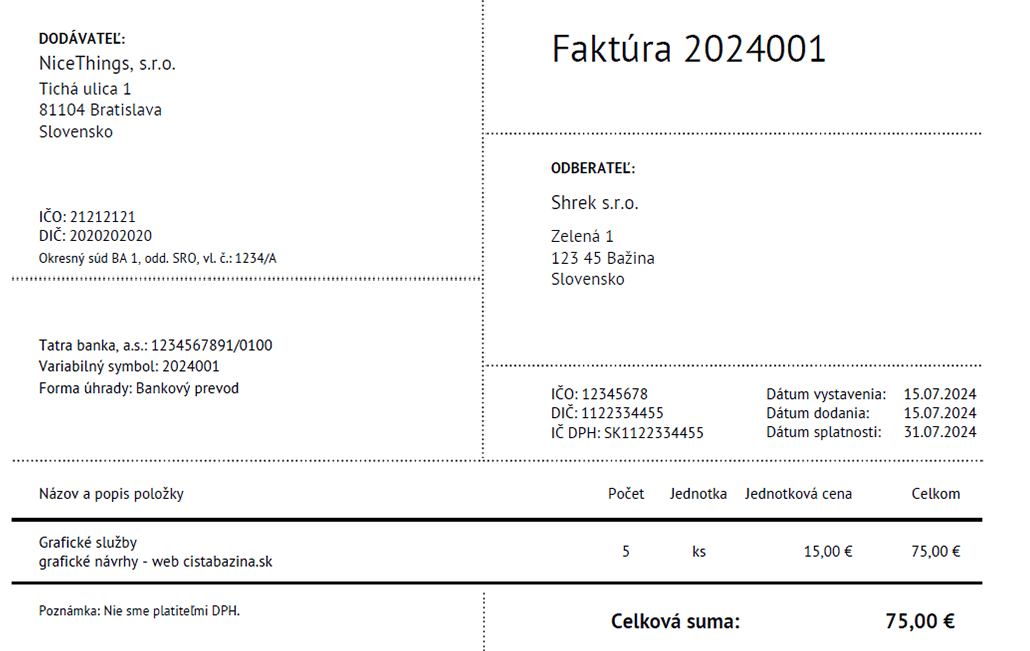

Pri obchodoch v rámci SR je to naozaj pomerne jednoznačné: neplatiteľ DPH fakturuje za cenu bez DPH. Faktúry vystavuje iba ako účtovný doklad podľa zákona o účtovníctve – čo je vlastne povinnosťou každého podnikateľa. Faktúra teda musí obsahovať kto, komu, čo, kedy a za koľko. IČ DPH či žiadne formulky navyše nie sú potrebné.

Podrobnejšie: Náležitosti faktúry: čo musí obsahovať faktúra?

Pozor: ak aj neplatiteľ DPH na faktúre uvedie sumu DPH omylom, musí ju štátu odviesť. Čiže pozor na zbytočné chyby.

Faktúra slovenskému neplatiteľovi DPH či nepodnikateľovi

Postup je rovnaký ako v predchádzajúcom bode: slovenský dodávateľ vystavuje faktúru ako účtovný doklad a DPH-čku na nej neuvádza.

Fakturácia firme z inej krajiny EÚ s prideleným IČ DPH

Táto situácia je už pestrejšia a slovenskému podnikateľovi sa situácia trochu „zamotáva“.

Ak ide o poskytnutie služby, pri väčšine typov možných služieb sa uplatní základné pravidlo určenia miesta dodania služby – DPH-čku teda nejakým spôsobom vyčísľuje odberateľ. Slovenský podnikateľ je povinný sa ešte pred samotnou dodávkou služby registrovať pre DPH podľa § 7a. Faktúru vystaví už s náležitosťami podľa zákona o DPH: pribudne najmä IČ DPH oboch strán a formulka „Prenesenie daňovej povinnosti“. Samozrejme, službu dodáva stále neplatiteľ DPH a povinnosť vykázať DPH-čku sa prenáša na odberateľa. Čiže ani v tomto prípade sa DPH-čka na faktúre neuvádza.

Viac:

Poskytujete služby odberateľom z krajín EÚ? Ste povinní sa registrovať pre DPH

Faktúra za služby odberateľovi do EÚ; čo by mala obsahovať?

Povinné odkazy a klauzulky na faktúre do zahraničia- 2020 a neskôr

Časť služieb podlieha osobitným pravidlám určenia miesta dodania služby a povinnosti slovenského dodávateľa sú v rôznych situáciách iné prípadne žiadne. Najčastejšie môže ísť o stavebné práce, hotelové či iné ubytovanie alebo organizáciu kultúrnych či vzdelávacích eventov. Slovenskú DPH-čku však v žiadnej z týchto situácií nefakturuje. V niektorých prípadoch (napr. dodávka stavebných prác na nehnuteľnosti v zahraničí) je však povinný sa registrovať za platiteľa DPH v zahraničí a fakturovať s miestnou DPH-čkou.

Pri hmotnom tovare je to jednoduchšie. Neplatiteľ postavenie odberateľa, existenciu jeho IČ DPH nesleduje ani neoveruje a tovar fakturuje za cenu bez DPH a na faktúre neuvádza žiadne náležitosti navyše. Jednotlivé krajiny majú pri vyšších objemoch tovaru dodávaného spotrebiteľom svoje limity. Po ich prekročení sa musí slovenský podnikateľ v predmetnej krajine registrovať pre DPH a tovary dodáva za cenu vrátane zahraničnej DPH. No pri takýchto objemoch sa už pravdepodobne dávno stal platiteľom DPH aj na Slovensku.

Viac: Kedy je potrebné sa pre DPH registrovať v zahraničí?

Fakturácia subjektu z inej krajiny EÚ bez prideleného IČ DPH

„Subjektom“ môže byť v tomto prípade firma bez prideleného IČ DPH, no rovnako aj nepodnikateľ – súkromná osoba. Väčšinu predajov fakturuje slovenský neplatiteľ DPH za cenu bez DPH. Neuvádza ani povinné formulky a rovnako sa nemusí pre DPH v SR ani registrovať.

Výnimkou sú digitálne produkty, akými sú online kurzy, fotografie, eBooky a iné ucelené nehmotné produkty, ktoré sa v rámci pravidiel zaraďujú medzi služby a oficiálne ide o „elektronické služby“. Pri ich predaji subjektom bez IČ DPH a po dosiahnutí hranice 10 000 EUR za rok sa už pri predaji a na faktúre naozaj uplatňuje DPH-čka. A to aj v prípade neplatiteľa DPH. Formy sú dvoje:

- buď sa slovenský podnikateľ zaregistruje v každej krajine, v ktorej sa nachádzajú odberatelia jeho digitálnych produktov bez prideleného IČ DPH a pri predaji bude uplatňovať miestnu sadzbu DPH

- alebo využije zjednodušenú – a skutočne jednoduchšiu – schému MOSS: zaregistruje sa pre DPH v SR a za všetky predaje do EÚ podá jedno osobitné daňové priznanie k DPH s vyčíslenou DPH-čkou pre jednotlivé krajiny a túto aj v SR zaplatí. Ak je však v SR naďalej neplatiteľom DPH, DPH-čku pri predaji čohokoľvek slovenským odberateľom neuplatňuje.

Viac: SuperFaktúra a MOSS: ako na faktúry do EÚ

Fakturácia do tretej krajiny (krajiny mimo EÚ)

Môžeme to rozpliesť na tovar a služby, služby digitálne a služby iné, či postavenie odberateľa (podnikateľ, nepodnikateľ). Principiálne však slovenský podnikateľ do krajín mimo EÚ fakturuje vždy bez DPH-čky. Dokonca sa ani v SR pre DPH neregistruje. V závislosti od miesta dodania služby je občas potrebné uviesť tú správnu formulku „Prenesenie daňovej povinnosti“ – väčšinou pri predajoch služieb podnikateľom so sídlom v tretích krajinách. Aj keď to odberateľa sídliaceho a podnikajúceho mimo EÚ absolútne nezaujíma 🙂

Pozor na sledovanie obratu

Spomenuli sme uplatňovanie DPH-čky na faktúry, možné náležitosti a formulky faktúry. Jedným z ďalších parametrov, ktorý musí zohľadňovať slovenský neplatiteľ DPH, je aj to, či daná dodávka tovaru a služby vstupuje do jeho obratu, ktorý si je na účely prípadnej budúcej povinnej registrácie za platiteľa DPH sledovať. Do sumy 49 790 EUR za 12 či menej po sebe idúcich kalendárnych mesiacov sa totiž niektoré „fakturácie“ počítajú (napr. fakturácia slovenským odberateľom) a niektoré zas nie (napr. dodávka služby s prenosom povinnosti vykázať DPH-čku na odberateľa v krajine EÚ s prideleným IČ DPH).

Viac:

Obrat pre povinnú registráciu za platiteľa DPH si musí každý podnikateľ sledovať sám

Obrat pre povinnú registráciu za platiteľa DPH: čo sa doňho počíta a čo nie

Pridať komentár