Predaj tovaru do tretích krajín (mimo EÚ) – jedine v tomto prípade je legislatívne správny výraz „vývoz“ – spravidla nepodlieha DPH-čke. Na vyvážajúceho podnikateľa sa však vzťahuje viacero povinností i práv. Čo sledovať, ako fakturovať a ako poňať obchodovanie s hmotným tovarom prepraveným mimo daňového územia Európskej únie?

Platiteľ DPH

Základné pravidlo je pozitívne:

Vývoz resp. dodanie tovaru do miesta určenia na území tretích krajín (t. j. mimo územia EÚ) je vo väčšine prípadov oslobodené od výstupnej DPH.

Dodávateľ teda slovenskú DPH na faktúre neuplatňuje a od odberateľa si ju nepýta – tovar sa predáva za cenu bez DPH. Uvedené platí v prípade:

- ak prepravu uskutočňuje slovenský dodávateľ,

- aj v prípade, ak ju uskutočňuje odberateľ, ktorý zároveň v SR nemá sídlo, bydlisko, miesto podnikania ani DPH-čkovú prevádzkáreň.

Nie je pritom podstatné, či je odberateľom tovaru firma z krajín mimo EÚ alebo z EÚ – podstatné je že, miesto, kam je tovar prepravený/odoslaný, sa nachádza mimo EÚ.

Táto oslobodená dodávka patrí medzi tzv. „obchody oslobodené od DPH s právom na odpočítanie DPH“ – na výstupe síce DPH nefiguruje, no právo odpočítať vstupnú DPH-čku z nákupu či výroby predmetného tovaru, či súvisiacich služieb tým nie je dotknuté (ako je to napr. pri prenájme nehnuteľností určených na bývanie).

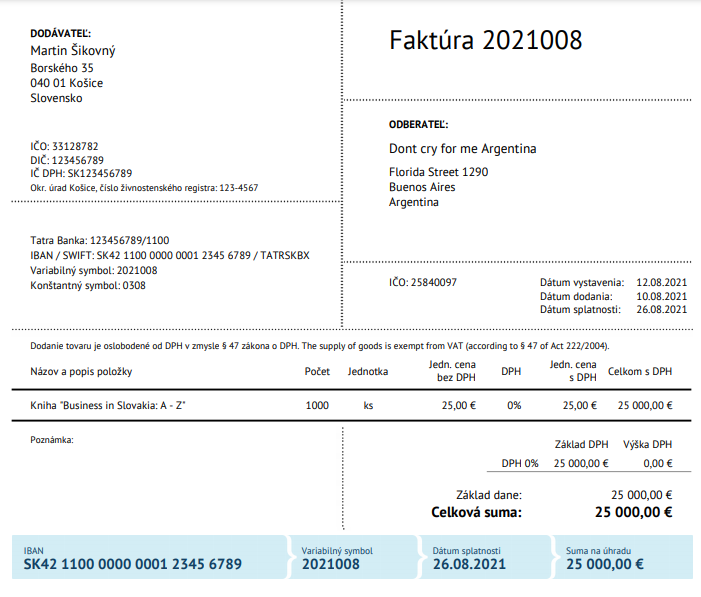

Faktúra za dodanie (vývoz) tovaru do tretích krajín

Slovenský dodávateľ je podľa zákona o DPH povinný vystaviť faktúru pri dodaní tovaru podnikateľskému subjektu, inak nie. V praxi sa takmer vo všetkých prípadoch vystavuje faktúra pri každom predaji. A to či už ako jeden z možných účtovných dokladov (ten už musí vystaviť každý podnikateľ pri každej dodávke čohokoľvek) či ako obchodná zvyklosť. Kedy a ako vystaviť faktúru za tovar do tretích krajín?

Faktúru je dodávateľ povinný vystaviť do 15 dní odo dňa reálneho dodania tovaru. Tým podľa metodického pokynu daniarov je deň výstupu tovaru z územia EÚ (presnejšie z tzv. daňového územia EÚ, ktoré je definované v zákone o DPH), potvrdený colným orgánom v colnom vyhlásení.

Faktúru vystavuje dodávateľ aj v prípade prijatia zálohovej platby vopred (na základe zálohovej faktúry i bez nej), ktorá sa vzťahuje na budúcu dohodnutú dodávku tovaru – a to do 15 dní od prijatia preddavku prípadne do konca kalendárneho mesiaca, v ktorom bola záloha prijatá (ak bola prijatá v prvej polovici mesiaca). V tomto prípade je potrebné pri samotnom dodaní vystaviť ešte finálnu vyúčtovaciu faktúru s odpočítanou zálohou (presnejšie: faktúrou k prijatej platbe). Viac: Platiteľ DPH je povinný platiť DPH aj z prijatej zálohy: ako na to?

Okrem štandardných náležitostí takmer každej DPH-čkovej faktúry – teda iniciály a prípadné IČ DPH oboch strán, množstvo a druh dodaného tovaru, dátum dodania, dátum vystavenia – je dodávateľ povinný na faktúre uviesť formulku „Dodanie je oslobodené od dane“ prípadne presnejšie s paragrafom: „Dodanie je oslobodené od dane v zmysle § 47 zákona o DPH„. Prípadne rovno po anglicky „The supply of goods is exempt from VAT (according to §47 of Act 222/2004).“

Dokazovanie

Oslobodenie od DPH nie je sranda. Dodávateľ je samotný reálny presun tovaru mimo EÚ povinný preukázať:

- dokladom o odoslaní alebo o preprave tovaru,

- aj colným vyhlásením, v ktorom je colným orgánom potvrdený výstup tovaru z územia Európskej únie.

Prípadne inými dôkazmi, akým je faktúra, doklad o zaplatení, dodací list potvrdený odberateľom či potvrdením z colnice v krajine dovozu.

Podobné dokazovanie je povinnosťou dodávateľa napríklad aj pri dodávke tovaru intrakomunitárnej (prepraveného/odoslaného do iného štátu EÚ odberateľovi s miestnym IČ DPH). A vlastne dokazovanie a obhajoba oslobodení či práva na uplatnenie odpočítanej vstupnej DPHčky či daňového výdavku patrí medzi základné „denné“ povinnosti každého podnikateľa. Podrobnejšie: Faktúra je super. Ale nie vždy stačí.

Ak tovar neopustil územie EÚ – resp. dodávateľ príslušné dôkazy nemá – dodávka podlieha výstupnej DPHčke a tovar bude fakturovaný za cenu vrátane DPH.

Rôzne situácie

Kombinácií či variácií obchodu s tovarom môže nastať viacero – a teda s rôznymi riešeniami. Napríklad:

- Štandardný obchod medzi slovenským dodávateľom, ktorý dodá a prepraví tovaru odberateľovi z Ukrajiny priamo na územie Ukrajiny.

- Slovenský dodávateľ tovar predá a fakturuje napr. rakúskemu odberateľovi, no tovar prepraví napr. do Švajčiarska. V tomto prípade ide stále o vývoz s oslobodením od DPH.

- Alebo slovenský dodávateľ predá tovar bez prepravy priamo na území SR rakúskemu odberateľovi, ktorý následne tovar prepraví / vyvezie do Švajčiarska švajčiarskemu odberateľovi. V tomto prípade slovenský dodávateľ predáva tovar za cenu vrátane DPH a rakúsky odberateľ je povinný sa registrovať za platiteľa DPH v SR, keďže práve on z územia SR tovar vyváža.

Neplatiteľ DPH (vrátane podnikateľov registrovaných pre DPH podľa § 7a či § 7)

Väčšina z uvedeného sa na vývoz tovaru neplatiteľom DPH nevzťahuje. Ako sme však už spomenuli, faktúru ako účtovný doklad vystavuje v praxi takmer každý podnikateľ. Okrem toho v prípadoch obchodu s tovarom či výroby sa väčšina podnikateľov stáva platiteľmi DPH dobrovoľne. Spravidla totiž nejde o malé sumy a kalkulácie cien bez DPH potešia.

A ak sa aj podnikateľ hneď nestane platiteľom DPH: miesto dodania tovaru do tretích krajín sa vždy nachádza v SR, čiže hodnota tovaru dodaného počíta sa do obratu pre povinnú registráciu za platiteľa DPH.

Viac:

Obrat pre povinnú registráciu za platiteľa DPH si musí každý podnikateľ sledovať sám

Obrat pre povinnú registráciu za platiteľa DPH: čo sa doňho počíta a čo nie

Pridať komentár