Nestáva sa to až tak zriedkavo: na Slovensku máme viacero tvorcov obsahu i podnikateľov, ktorí prostredníctvom svojho eshopu predávajú digitálne i fyzické produkty zároveň. A to dokonca nielen odberateľom zo Slovenska, ale aj záujemcom do zahraničia. Vzhľadom na obdivuhodnú komplikovanosť pravidiel pre daň z pridanej hodnoty v Európe teda občas môže nastať situácia, keď si jeden zákazník objedná viacero produktov v rôznych režimoch. Prejdime si to na príklade.

Hmotný tovar aj digitálny obsah znamenajú rôzne režimy DPH

Martin Šikovný predáva na svojom webe svoje autorské knihy. A to v 2 podobách: ako fyzické tlačené knihy a rovnako ako digitálny eBook na stiahnutie. Obsah je síce zhodný, no vzhľadom na formu sa oba predaje na účely DPH-čky posudzujú samostatne. Tlačená kniha je tovarom a eBook službou. Fungujú teda v 2 režimoch najmä pri predaji do zahraničia.

Martin je zatiaľ neplatiteľom DPH. A svoje produkty predáva takto:

- Predaj fyzických kníh odberateľom zo SR (podnikatelia i nepodnikatelia) fakturuje bez DPH.

- Predaj eBookov odberateľom zo SR (podnikatelia i nepodnikatelia) fakturuje bez DPH (viac napr. Neplatiteľ DPH fakturuje platiteľovi DPH: ako na to?).

- Predaj fyzických kníh odberateľom z ČR fakturuje zatiaľ za cenu bez DPH. Predaje do Česka – a to najmä odberateľom bez IČ DPH (Pozor! České DIČ je našim ekvivalentom IČ DPH) – si sleduje samostatne. Po dosiahnutí sumy predajov 1 140 000 CZK je povinný sa registrovať v ČR za platiteľa DPH. Predaje musí následne fakturovať s cenou vrátane českej DPH.

- Predaj digitálnych eBookov odberateľom z ČR, ktorí majú pridelené IČ DPH a uviedli ho aj pri webovej objednávke, fakturuje s prenosom daňovej povinnosti na odberateľa. T.j. rovnako bez DPH, no na faktúre musí uviesť povinnú formulku „Prenesenie daňovej povinnosti / Reverse charge“. A rovnako aj svoje IČ DPH, keďže pred takýmto obchodom je Martin povinný sa registrovať pre DPH v SR ako osoba registrovaná podľa § 7a zákona o DPH – zatiaľ je však stále neplatiteľom DPH.

- Pri predaji digitálnych eBookov odberateľom z ČR, ktorí neuviedli IČ DPH, je povinný si sledovať hranicu predajov 10 000 EUR za kalendárny rok. Spočiatku predaj fakturuje stále bez DPH, no pri dosiahnutí predajov v tejto sume je povinný predávať za cenu vrátane českej DPH (na tento účel sa buď registruje v ČR ako platiteľ DPH alebo využije zjednodušenú schému MOSS, t.j. vykazovanie českej DPH-čky skrze výkaz podávaný v SR).

Pozor na obrat!

K tomuto všetkému je navyše Martin povinný si sledovať obrat pre povinnú registráciu za platiteľa DPH v SR. Presnejšie: hodnotu dodaných tovarov a služieb v SR za 12 po sebe idúcich kalendárnych mesiacov (prípadne menej) a fakt, či je ešte pod hranicou 49 790 EUR alebo ju už dosiahol. Do nej sa počíta napr. predaj oboch jeho produktov slovenským odberateľom, rovnako aj predaj tovaru či digitálnych produktov s miestom dodania v SR, teda v situáciách, kým zatiaľ nie je povinný fakturovať českú DPH-čku.

Viac:

Obrat pre povinnú registráciu za platiteľa DPH si musí každý podnikateľ sledovať sám

Obrat pre povinnú registráciu za platiteľa DPH: čo sa doňho počíta a čo nie

Kedy je potrebné sa pre DPH registrovať v zahraničí?

Faktúra a dva rôzne režimy: ako na ňu

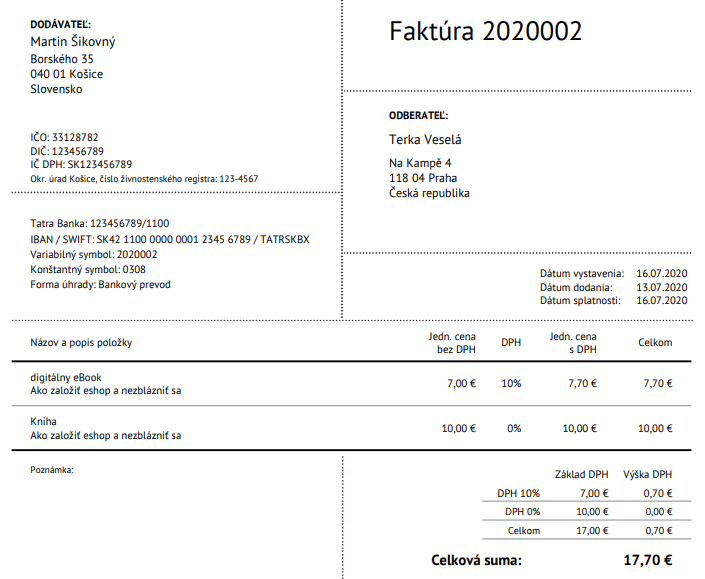

Predpokladajme, že Martin už dosiahol 10 000 EUR-ovú hranicu predajov digitálnych produktov do ČR. A teda od určitého mesiaca fakturuje do ČR predaje svojho eBooku za cenu vrátane českej DPH. Všetko ostatné však zatiaľ fakturuje bez DPH: predaje slovenským odberateľom (zatiaľ nebol povinný sa registrovať za platiteľa DPH v SR) a rovnako aj fyzické knihy českým odberateľom (nepredáva nad 1 140 000 CZK). A vtedy si český zákazník – súkromná osoba bez prideleného IČ DPH – objedná:

- tlačenú knihu – ktorú Martin ako neplatiteľ DPH v SR i ČR predáva aj naďalej za cenu bez DPH

- a zároveň digitálny eBook – ktorý už Martin do ČR predáva za cenu vrátane českej DPH určenej pre elektronické knihy

Môže byť k takejto objednávke vystavená jedna faktúra s 2 rôznymi položkami v 2 rôznych režimoch DPH?

Podľa všetkého áno. Martin má povinnosť vystaviť faktúru podľa slovenského zákona o DPH i zákona o účtovníctve so správnymi náležitosťami. Zákon pritom hovorí o náležitostiach a, samozrejme, aj uplatnení správnych režimov, nie o štruktúre faktúry. Najmä ak v eshopovom systéme existuje 1 objednávka, tak je prirodzené vystaviť k nej 1 faktúru.

„Zmiešaná“ objednávka a IČ DPH dodávateľa na faktúre

Polemickou môže byť odpoveď na otázku, či je na faktúre Martin povinný uviesť svoje IČ DPH. Pri predaji digitálneho eBooku spadá pod DPH-čkový režim a teda uvedenie IČ DPH je povinné, no tlačenú knihu predáva ako neplatiteľ a tam IČ DPH môže odberateľa miasť. Avšak uvedenie Martinovho IČ DPH na faktúre nič podstatné neovplyvňuje. Ak by bola odberateľom súkromná osoba (resp. firma bez českého IČ DPH), DPH-čku z nákupu tovaru od slovenského dodávateľa (Martina) nevykazuje. Firme s IČ DPH je možné prípadne situáciu vysvetliť. Rovnako ani zákon o DPH nehovorí o tom, či a ako má/môže neplatiteľ DPH uvádzať svoje IČ DPH pri predajoch nespadajúcich pod niektorý z režimov DPH.

V praxi sa rovnako nič nestane, ak sa urobia faktúry dve – veď ide o 2 dodávky rôzneho druhu. Väčšina e-shopov beží na nejakom automatickom objednávkovo-nákupno-fakturačnom systéme (napr. WooCommerce + SuperFaktúra). No v prípade neštandardnej situácie vie podnikateľ/fakturant do systému „vstúpiť“ a faktúru opraviť resp. vystaviť ručne.

Jednotlivé režimy spomenuté vyššie sa, samozrejme, trochu zmenia, ak sa Martin stane plnohodnotným platiteľom DPH. Väčšina eshopov v praxi plnohodnotným platiteľom DPH je (rozumej – sú k DPH registrovaní podľa § 4 zákona o DPH). No vzhľadom na prirodzene početnejšie predaje je vhodné, aby fakturácia fungovala automaticky a akékoľvek menej štandardné situácie vie fakturant ošetriť individuálne – buď na základe vlastného postrehu alebo na základe podnetu od odberateľa.

Pridať komentár