Ako vystaviť faktúru? / Čo na nej uviesť? / Fakturujem bez alebo s DPH? – bežné otázky fakturanta či fakturujúceho podnikateľa. Odpoveď však spravidla závisí od viacerých veličín. Napríklad od toho, či daný podnikateľ (v tomto prípade dodávateľ) je plnohodnotný platiteľ DPH, neplatiteľ DPH či sa napríklad pre DPH predsa len musí nejak registrovať. Či od obsahu dodávky (tovar, služby, druh tovaru či služby), postavenia odberateľa (podnikateľ, nepodnikateľ, registrovaný pre DPH) či krajiny jeho sídla (SR, EÚ, tretie krajiny). Nech sa páči, základný stručný prehľad, ako vystaviť faktúru.

Vystavujte doklady ako po masle s našim e-bookom „Ako správne vystaviť faktúru„.

Stiahnite si zadarmo a bez registrácie 13 tipov na fakturáciu priamo z praxe.

Prečo a kedy je potrebné vystaviť faktúru?

- Faktúra je podkladom k platbe pre odberateľa od dodávateľa za dodaný tovar či službu resp. akékoľvek objednané plnenie.

- Faktúra je aj účtovným dokladom, z ktorého je zrejmé „kto, kedy, komu, čo a za koľko“ dodal. Pre dodávateľa je teda podkladom k zachyteniu pohľadávky (jej zaúčtovaniu v účtovníctve alebo zaevidovaniu v niektorej zo zjednodušených evidencií SZČO) – teda sumy, ktorú nám dodávateľ dlží. V prípade eseročiek a iných subjektov s podvojným účtovníctvom faktúra rovno znamená vznik (zdaňovaného) výnosu. A pre odberateľa naopak – zachytáva záväzok, resp. rovno účtovný náklad a potenciálny daňový výdavok. Viac v článku kedy faktúra nestačí.

- V podstate faktúra je aj jedným z dokladov o reálnom odobratí tovaru či služby a teda aj podkladom k možnej reklamácii.

- Pre platiteľov DPH je faktúra základným dokladom preukazujúcim dodávku tovaru či služby, z ktorej následne ťahá údaje do jednotlivých DPH-čkových výkazov a evidencií.

Pojem „faktúra“ obsahuje v súčasnosti jediný zákon pre podnikateľov – a to zákon o DPH. Podľa neho povinne vystavujú faktúru:

- plnohodnotní platitelia DPH (§ 4) – najmä pri predajoch tovarov a služieb podnikateľským subjektom,

- firmy registrované podľa § 7 či § 7a zákona o DPH – v situáciách, kedy dodali službu s miestom dodania v inej krajine EÚ resp. krajine tretej (t. j. v krajine odberateľa),

- firmy, ktoré síce nemajú žiadnu registráciu pre DPH, ale v niektorých prípadoch sú povinné vystaviť vyslovene „faktúru“ podľa pravidiel zákona o DPH – napríklad podnikatelia, ktorí dodávajú službu s miestom dodania v krajine mimo EÚ.

No je pravda, že faktúru vystavujú aj ostatní podnikatelia (neplatitelia DPH) resp. aj samotní platitelia DPH v situáciách, kedy to nie je povinné – napríklad pri predajoch súkromným osobám. Prečo?

- Faktúra je stále účtovným dokladom podľa zákona o účtovníctve – a ako taký ho musí vystaviť vlastne každý podnikateľ. Eseročka či iný subjekt s podvojným účtovníctvom či SZČO s paušálnymi výdavkami, daňovou evidenciou či jednoduchým účtovníctvom. Náležitosti, ktoré musí obsahovať účtovný doklad, sú na 90 % zhodné s náležitosťami, ktoré podľa zákona o DPH musí obsahovať faktúra.

- Ak by si aj platitelia DPH si chceli agendu zjednodušiť a vystavovať faktúru len podnikateľom, možno by to celý fakturačný systém len rozbilo a zvýšilo chybovosť. Jednoduchšie je vo väčšine prípadov nastaviť fakturačný proces v zmysle 1 predaj = 1 faktúra.

Viac a podrobnejšie v článku Faktúra sa týka iba DPH no používajú ju všetci.

Náležitosti faktúry: závisí od postavenia dodávateľa

V prípade každého podnikateľa – neplatiteľa i platiteľa DPH – plní faktúra funkciu účtovného dokladu. A teda faktúra by mala obsahovať nasledovné náležitosti:

- označenie účastníkov,

- slovné a číselné označenie dokladu – napr. „Faktúra 2022001“,

- peňažnú sumu,

- dátum vystavenia faktúry,

- dátum uskutočnenia účtovného prípadu – spravidla ide o dátum dodania tovaru alebo služby.

V prípade podnikateľa, ktorý je síce stále neplatiteľom DPH, no je pre DPH registrovaný z iného titulu (podľa § 7a, § 7 resp. iného paragrafu než § 4 zákona o DPH), prípadne nie je pre DPH registrovaný vôbec, no niektorým povinnostiam zo zákona o DPH podlieha, je potrebné navyše uvádzať:

- IČ DPH dodávateľa, IČ DPH odberateľa, povinnú formulku „Prenesenie daňovej povinnosti“ (resp. „Reverse charge„) – týka sa dodania služieb zahraničnému odberateľovi (EÚ i tretie krajiny), kedy sa miesto dodania služby podľa zákona o DPH nachádza v krajine odberateľa.

- A občas dokonca aj DPH-čku: v prípade predaja digitálnych produktov (presnejšie „elektronických služieb“) či fyzického tovaru súkromným osobám do iných krajín EÚ nad 10 000 EUR ročne.

Čo všetko musí obsahovať faktúra v prípade platiteľa DPH:

- IČ DPH dodávateľa (prípadne aj odberateľa, ak je platiteľom DPH)

- dátum dodania tovaru alebo služby – vo väčšine prípadov je zhodný s dátumom uskutočnenia účtovného prípadu. Platitelia DPH sú navyše povinní vystaviť faktúru aj pri prijatí preddavku, t. j. akejkoľvek platby prijatej vopred ešte pred dohodnutým dodaním samotného tovaru / služby – v tomto prípade sa ako dátum dodania uvedie dátum prijatia platby.

- dátum vystavenia faktúry

- rozsah a druh dodanej služby alebo množstvo a druh dodaného tovaru

- základ DPH pre obe sadzby DPH a jednotkovú cenu bez DPH

- sadzbu DPH

- celkovú sumu DPH

- no a v určitých špecifických prípadoch, resp. režimoch DPH, aj príslušné formulky: „Prenesenie daňovej povinnosti“, „Dodanie je oslobodené od dane“ či napríklad. „Úprava zdaňovania prirážky – cestovné kancelárie“.

A čo dátum splatnosti – tento v podstate ani zákon o DPH ani zákon o účtovníctve neuvádzajú ako povinnú náležitosť. Uvádzať na faktúre dátum splatnosti je skôr takou právnou ochranou. Ak ju dodávateľ uvedie (resp. ak si ju obe strany dohodnú), odvíja sa od nej napríklad počítanie úrokov z omeškania či napríklad premlčacia doba. Okrem toho zákon o dani z príjmov prikazuje v niektorých prípadoch vyslovene dodaniť sumy záväzkov po splatnosti (t. j. sumy neuhradených dodávateľských faktúr) – a to od určitého počtu dní po splatnosti (360, 720, 1080). Aj preto je uvedenie dátumy splatnosti namieste.

V niektorých prípadoch umožňuje zákon o DPH vystaviť zjednodušenú faktúru, ktorá nemusí obsahovať niektoré z vymenovaných náležitostí faktúry (údaje o odberateľovi a jednotkovú cenu bez DPH) – ide napríklad o doklad z eKasy.

Viac a podrobnejšie v článku Aké sú náležitosti faktúry.

Ako vystaviť faktúru

- Faktúru je možné vystaviť ručne do formulára, ktorý ste si vytlačili z niektorého free formulára či zakúpili v obchode. Trochu retro spôsob, ale keď tých faktúr nemáte veľa a odberateľ či účtovník vás netlačia do online sveta, tak prečo nie?

- S použitím Excelu, Google tabuľky alebo iného tabuľkového softvéru – pri malom počte faktúr super, pri väčšom zvyšuje chybovosť v číslovaní a pod.

- V niektorom z účtovných softvérov resp. robustnejších ekonomických systémov.

- Alebo využite možnosť vystaviť online faktúry. S informáciami o uhradenosti v reálnom čase, s možnosťou ich z appky aj odosielať či exportovať do účtovníctva.

Kedy je povinnosť vystaviť faktúru? Lehoty

Platitelia DPH vystavujú faktúru v takýchto lehotách:

- do 15 dní od dodania tovaru a služby v SR,

- do 15 dní od prijatia preddavku alebo – ak bol preddavok prijatý v prvej polovici mesiaca – do konca mesiaca, v ktorom bol preddavok prijatý,

- do 15 dní od skončenia mesiaca, v ktorom firma dodala tovar do EÚ oslobodený od DPH,

- do 15 dní od skončenia mesiaca, v ktorom firma poskytla službu do EÚ s prenosom daňovej povinnosti na odberateľa,

- do 15 dní od skončenia mesiaca, v ktorom firma dodala viacero dodávok (tzv. súhrnná faktúra).

Neplatitelia DPH by mali vyhotoviť faktúru ako účtovný doklad „bez zbytočného odkladu“ – čiže čo najskôr. Hneď pri uskutočnení dodávky (napríklad predaj tovaru v predajni) alebo hneď po nej.

Platiteľ DPH vs neplatiteľ: postupujú pri vystavení faktúry rozdielne?

Platiteľ DPH – ktorý podlieha DPHčkovej legislatíve v plnej miere – musí hlavne uplatniť správny režim DPH. A v závislosti od neho uviesť na faktúre správne náležitosti ako napríklad samotnú sumu DPH (uvádzať či nie?), sadzbu DPH (20 %, 10 %) či napríklad povinné klauzulky.

Faktúra tak vlastne nie je prvým krokom, ale naopak posledným. Hoci sa podnikateľ pýta: „Vystavujem faktúru podnikateľovi do Nemecka. Ako ju mám vystaviť?“, v prvom rade by mal podnikateľ zanalyzovať daný obchodný prípad, poradiť sa s účtovníkom či daňovým poradcom. Niekedy treba komunikovať dokonca aj s odberateľom a výstupom toho stretnutia je určenie toho správneho režimu (ktorá strana odvádza DPH?) či súvisiacich povinností (prípadná ďalšia registrácia v inej krajine resp. aký režim zo zákona vlastne uplatniť). V praxi napríklad:

- Pri fakturácii tovaru predaného v kamennej predajni či sklade na území SR či prepraveného zákazníkovi zo SR sa spravidla uplatní DPH v sadzbe 10 % či 20 %. A to aj pri predaji podnikateľom ako aj pri predaji súkromným osobám. V niektorých prípadoch predaja inému platiteľovi DPH však dodávateľ DPH-čku nefakturuje a povinnosť vykázať DPH-čku prenáša na odberateľa. Napríklad pri dodávke stavebných prác či mobilných telefónov.

- Stavby, pozemky a celkovo nehnuteľnosti a ich predaj či prenájom je v niektorých prípadoch od výstupnej DPH oslobodený, niekedy nie a niekedy si dodávateľ môže vybrať. Uvedené však ovplyvňuje aj pomerne zložito uplatňované právo na odpočítanie vstupnej DPH. Preto sú nehnuteľnosti vs. DPH-čka rozsiahla a zložitá téma.

- V niektorých prípadoch sa podnikateľ, ktorý je platiteľom DPH, musí ako platiteľ DPH zaregistrovať aj v danej krajine v ktorej alebo z ktorej podniká – t. j. druhýkrát. V praxi môže ísť napríklad o subdodávku stavebných prác resp. dodávku služieb vzťahujúcich sa na nehnuteľnosť či organizovanie podujatí v inej krajine.

- Pri predaji digitálnych produktov (presnejšie „elektronických služieb“) či fyzického tovaru súkromným osobám do iných krajín EÚ sa do sumy takýchto predajov 10 000 EUR za kalendárny rok uplatní slovenská DPH-čka. Po jej dosiahnutí sa však mení miesto dodania a uplatní sa sadzba príslušnej krajiny spotreby (t. j. sadzba krajiny, v ktorej sídlia spotrebitelia).

- A mnohé iné.

Viac a podrobnejšie v článku o poskytovaní služieb do EÚ a povinnej registrácií k DPH.

Neplatiteľ DPH – teda podnikateľ, ktorý nemá pridelené IČ DPH v zmysle § 4 zákona o DPH – to má o čosi jednoduchšie. Spravidla výstupnú DPH-čku na faktúre neuvádza. Ale nie vždy. V niektorých situáciách – najmä pri obchodovaní so zahraničím – sa však naňho vzťahuje niekoľko režimov, čiže aj v prípade neplatiteľa DPH je prvotná analýza namieste. Pozor hlavne na:

- Uvádzanie svojho IČ DPH, IČ DPH odberateľa, či formulku „Prenesenie daňovej povinnosti“ – a to v prípadoch dodania služieb s miestom dodania v zahraničí. Aj v prípade, ak je odberateľ z krajiny EÚ, no rovnako aj v prípade, ak je z krajiny tretej. A ešte pred tým však nezabudnúť povinnú registráciu podľa § 7a zákona o DPH.

- Výnimkou, kedy sa DPH-čka na faktúre predsa len nachádza, je predaj digitálnych produktov (presnejšie „elektronických služieb“) či fyzického tovaru súkromným osobám do iných krajín EÚ. Tu už pri významnejších predajoch (spravidla viac ako 10 000 EUR za kalendárny rok) musí aj neplatiteľ DPH fakturovať DPH-čku. A to DPH-čku v sadzbe príslušnej krajiny spotreby.

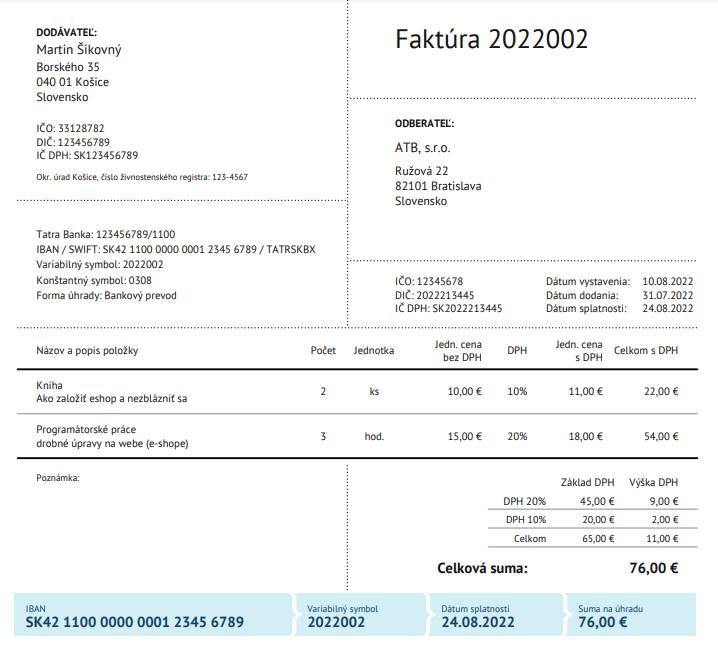

Platiteľ DPH – vzor faktúry

Ak sa pýtate: “Ako vystaviť faktúru (živnostník)?”, uvedieme si jednoduchý príklad.

Faktúra slovenského platiteľa DPH (dodávateľ), ktorý dodal tovar (knihy – znížená sadzba DPH) a poskytol službu (drobné programátorské úpravy) odberateľovi zo Slovenska, môže vyzerať ako ukážka faktúry na obrázku nižšie.

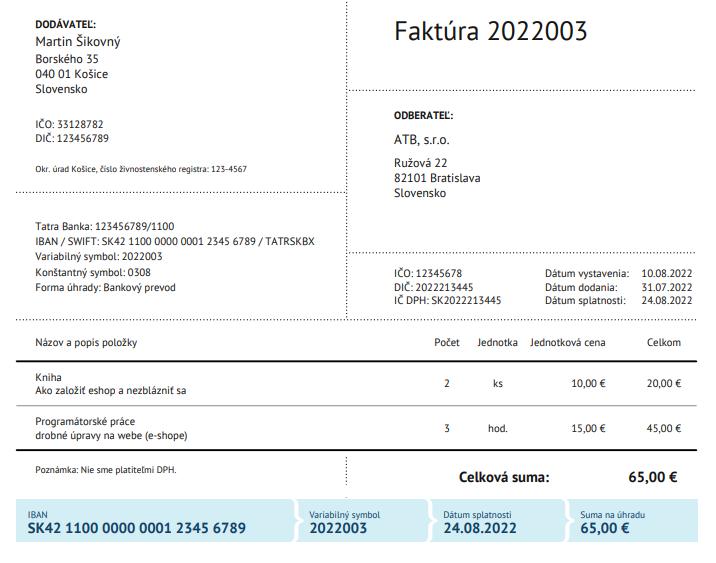

Neplatiteľ DPH – vzor faktúry

Na porovnanie si zoberieme rovnaký príklad ako vystaviť faktúru v prípade živnostníka, ktorý je však neplatiteľ DPH a teda pri fakturácií v rámci Slovenska (tuzemska) na faktúre ešte daň z pridanej hodnoty neuvádza.

Vystavenie faktúry v rámci EÚ

Cezhraničné obchody bývajú z hľadiska režimov, súvisiacich povinností, ako aj samotného vystavenia faktúry pestrejšie a zložitejšie. Najprv si dajme predaje odberateľom z EÚ. Základným rozcestníkom je samozrejme: tovar alebo služba?

Vystavenie faktúry v rámci EÚ za tovar:

- Medzi 2 platiteľmi DPH nachádzajúcimi sa v rozdielnych krajinách EÚ sa predáva spravidla s oslobodením od DPH t. j. za cenu bez DPH (DPH vykazuje odberateľ). Podmienkou je, aby odberateľ oznámil svoje IČ DPH a aby dodávateľ preukázal prepravu / odoslanie tovaru z územia SR. A jednou z náležitostí faktúry navyše je formulka „dodanie je oslobodené od dane“.

- Ak však odberateľ IČ DPH nemá alebo ho neoznámi, dodávateľ uplatní slovenskú DPH-čku.

- Existujú aj výnimky: ak si zahraničný odberateľ vyzdvihne tovar v predajni / sklade v SR, fakturuje sa so slovenskou DPH. Ak slovenský dodávateľ musí tovar nainštalovať resp. zmontovať v konkrétnej krajine, uplatní sa DPH-čka danej krajiny (v praxi ju buď fakturuje dodávateľ alebo vykáže odberateľ).

- Inou výnimkou je napr. odoslanie / preprava tzv. „tovaru na diaľku“ súkromným osobám a firmám bez IČ DPH nachádzajúcich sa v inej krajine EÚ. Do sumy takýchto predajov 10 000 EUR za kalendárny rok sa uplatní slovenská DPH-čka, po dosiahnutí tejto sumy sa mení miesto dodania a slovenský dodávateľ je povinný uplatniť sadzbu DPH v závislosti od krajiny spotreby.

Uvedené pravidlá sa vzťahujú prioritne na predaj v postavení plnohodnotného platiteľa DPH. Neplatiteľ DPH fakturuje spravidla bez DPH – okrem poslednej z uvedených výnimiek, t. j. predaja „tovaru na diaľku“, kde po zmene miesta dodania na krajinu spotreby musí aj on fakturovať a odvádzať výstupnú DPH-čku.

Vystavenie faktúry v rámci EÚ za služby:

- V prípade väčšiny služieb dodaných firme so sídlom v EÚ s prideleným IČ DPH sa miesto dodania služby nachádza v krajine odberateľa. Platiteľ DPH teda fakturuje za cenu bez DPH, s prenosom povinnosti vykázať DPH-čku na odberateľa. Neplatiteľ DPH fakturuje rovnako bez DPH. Nezabudnúť na povinné klauzulky (Prenesenie daňovej povinnosti / Reverse charge).

- V prípade väčšiny služieb dodaných súkromným osobám a firmám bez IČ DPH sa miesto dodania služby nachádza v SR a platiteľ DPH fakturuje za cenu vrátane slovenskej DPH. Neplatiteľ DPH stále „bez“, no daná dodávka sa mu počíta do obratu pre povinnú registráciu za možného platiteľa DPH.

- Aj tu existuje nemálo výnimiek. Napríklad v prípade dodávok stavebných prác alebo iných služieb vzťahujúcich sa na nehnuteľnosť, sa miesto dodania služby nachádza v krajine, v ktorej sa nehnuteľnosť fyzicky nachádza. Ak teda dodávate napríklad stavebné práce na budove v niektorých z krajín EÚ, tak buď prenášate daňovú povinnosť na odberateľa alebo sa dokonca musíte registrovať v danej krajine (ešte raz) ako platiteľ DPH a vystavovať faktúry podľa miestnych predpisov. A naopak: faktúru za ubytovanie vystavuje slovenský ubytovateľ za cenu vrátane DPH bez ohľadu na to, kto je odberateľom.

- Inými výnimkami je napríklad organizovanie vzdelávacích a kultúrnych podujatí v inej krajine, preprava tovaru či doprava osôb alebo už viackrát spomenuté digitálne produkty predávané súkromným osobám.

Viac napríklad v článku Faktúra za služby odberateľovi z EÚ a jej náležitosti.

Vystavenie faktúry do tretích krajín

V úvode si opäť musíme ujasniť, či predávame tovar alebo službu.

Vystavenie faktúry do tretích krajín za tovar:

Vývoz tovaru na územie nachádzajúce sa mimo EÚ je spravidla oslobodený od výstupnej DPH. Dodávateľ teda – po splnení svojich dôkazných povinností – fakturuje za cenu bez DPH. Na faktúre okrem iného uvedie formulku „Dodanie je oslobodené od dane„. Viac o faktúre týkajúcej sa vývozu tovaru do tretích krajín.

Vystavenie faktúry do tretích krajín za služby:

- V prípade väčšiny služieb dodaných podnikateľskému subjektu sa miesto dodania služby nachádza v krajine odberateľa – platiteľ DPH teda fakturuje za cenu bez DPH, s prenosom povinnosti vykázať DPH na odberateľa. Musí mať však k dispozícii dôkazy o tom, že odberateľ je podnikateľským subjektom a naozaj je usídlený v krajine mimo EÚ. Neplatiteľ DPH fakturuje rovnako bez DPH, tiež rovnako s povinnosťou dokazovania ako i s už spomenutou povinnosťou vystaviť faktúru podľa zákona o DPH.

- V prípade väčšiny služieb dodaných súkromným osobám sa miesto dodania služby nachádza v SR a platiteľ DPH fakturuje za cenu vrátane slovenskej DPH. Neplatiteľ DPH stále „bez“, no daná dodávka sa mu počíta do obratu pre povinnú registráciu za možného platiteľa DPH.

- Základné pravidlo pre určenie miesta dodania služby je vlastne rovnaké ako v prípade predaja služby odberateľovi z EÚ. Rozdielom je však to, že v prípade obchodov s EÚ sa povinnosť vykázať DPH-čku prenáša iba v prípade, ak má odberateľ pridelené IČ DPH v inej krajine. V prípade dodávok do tretích krajín stačí, ak je preukázateľne podnikateľským subjektom.

Viac v článku Ako vystaviť faktúru za služby do tretích krajín.

Vystavenie faktúry: jeden z posledných krokov

Ako sme už v článku viackrát povedali, samotné vystavenie faktúry je už vlastne jedným z posledných krokov daného obchodu. Tým prvým je zanalyzovanie predmetného obchodného prípadu z hľadiska obchodno-právneho, daňového (najmä z pohľadu dane z pridanej hodnoty, ako i dane z príjmov) a účtovného a určenie tých správnych režimov. Niekedy dokonca aj s ohľadom na možné odpočítanie DPH či jeho sledovanie v čase (platitelia DPH musia pri niektorých druhoch majetku sledovať zmenu účelu použitia a v závislosti od neho upraviť pôvodné odpočítanie vstupnej DPH). Z uvedenej analýzy už vyplynie, čo na faktúre uviesť, čo neuviesť a čo vyfakturovať.

Pridať komentár